第26回 JAMCOオンライン国際シンポジウム

2017年12月~ 2018年6月

テレビのインターネットへの取組み―各国の事情と課題―

動画配信時代のドイツの放送動向

はじめに

他の先進国と同様、ドイツにおいても、1990年代後半に始まり、2000年代に徐々に進展した放送と通信の融合は、2010年代以降、ブロードバンドの普及、動画配信技術の向上、スマートフォンなど新しい情報端末の普及、ソーシャルネットワークサービス(SNS)など新しいプラットフォームの登場、などといった現象により、ますます拡大し深化している。

本稿ではまず、ドイツにおけるメディア利用の変化を概観し(I)、次に、こうした情報通信環境の変化のなかで、ドイツの公共放送と商業放送がどのようなサービスを提供しているのか、また、公共放送の動画配信に関わる法的枠組みと商業放送のビジネスモデルについて述べる(II)。最後に、放送と通信の融合時代にいち早く対応した公共放送の財源制度である「放送負担金」制度について紹介したい(III)。

I メディア利用の変化

放送と通信の融合の話に入る前に、ドイツの世帯における、テレビ放送とインターネットの利用環境を確認しておきたい。

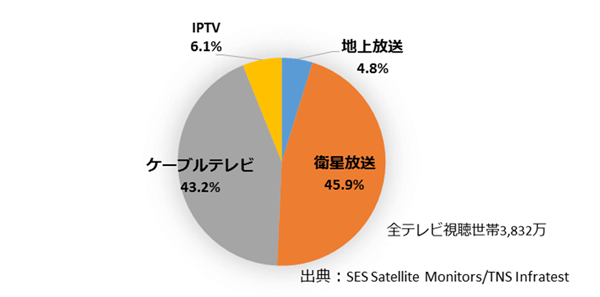

図1は、2016年末時点のテレビ視聴世帯による伝送路利用のシェアを示している。ドイツは伝統的にケーブルテレビ加入世帯が多いが、2011年に衛星放送を主なテレビ視聴手段としている世帯がそれを上回り、以降その差が徐々に広がってきている 1。そして2016年には、通信事業者が閉じた通信ネットワーク上で提供するIPTVサービスの利用が、地上放送の利用をはじめて上回った。

IPTVとは異なる、開かれたインターネット上で提供される同時配信やオンデマンドサービス(通信事業者の“頭越し”に提供されるいわゆるOTTサービス)の利用は、図1の調査の対象に含まれていないが、この後に見るように、ある程度のシェアをもっていると推測される。

ドイツでは、すでに1960年代から、地上放送の伝送ネットワークの運営は基本的には通信事業者が行うこととされており、放送のハード面(伝送)とソフト面(番組制作)が制度上分離していた 2。このため、その後の技術発展で新しい伝送方式が可能になるたびに、放送事業者は、制度上の制約に縛られることなく、また競争原理に促される形で、つねに新しい伝送路を視聴者獲得のために利用してきたと言える。こうして、80年代と90年代にはケーブルテレビや衛星放送がテレビ伝送路として広く普及し、2000年以降にはIPTVとインターネットが第4、第5の伝送路として加わり、定着している。現在では、主要なテレビチャンネルについては、いずれの伝送路においても同じように視聴できる。

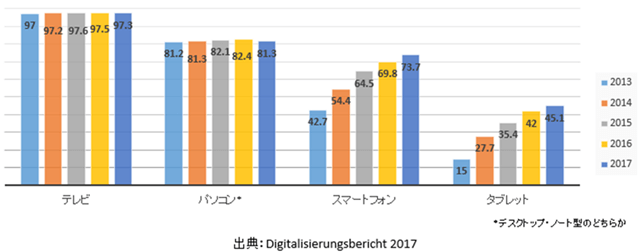

図2は、14歳以上のドイツ人の、動画を視聴できる各種受信機の保有率の推移を示している。テレビ受信機は、ほぼ100%に近い値を維持している。特に、スマートフォンの保有率の伸びが著しく、パソコンに追いつこうとしている。

ドイツの全世帯に占める固定回線によるブロードバンド接続率は2016年末で79%、モバイルブロードバンドの利用者数は6,310万(その内LTEは3,900万)だった 3。

また、スマートテレビを所有しているか、またはAmazon Fire TVやApple TVなどのセットトップボックスやパソコンを経由するなどしてテレビ受信機をインターネットに接続している世帯は、全世帯の46.8%だった 4。つまり、全世帯の半分弱が、テレビ受信機でインターネットの動画を視聴できる環境にある。

次に、こうした情報通信環境で行われている実際のメディア利用について見ていく。

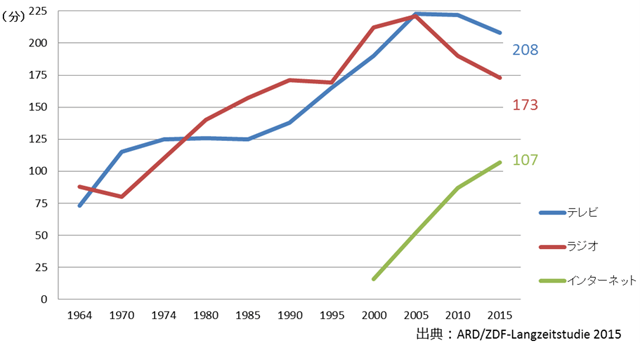

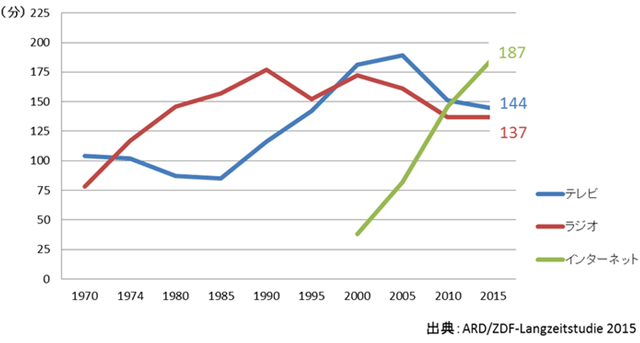

図3は、公共放送のARDとZDFが1964年から定期的に行っているマスメディア利用に関する長期調査のデータで、14歳以上のドイツ人すべてによる1日の各メディアの平均利用時間の推移を示している。インターネットの利用時間が急速に伸びている一方、テレビの視聴時間はそれほど減少していない 5。2015年のインターネット利用時間の107分の中には、インターネット経由でテレビ番組を視聴している時間3分、テレビ局が制作した以外の動画の視聴4分が含まれている。

図4は、図3のデータを14~29歳までについて見たものである。2010年でテレビとインターネットの利用時間がほぼ並び、2015年には大きく逆転した。2015年のインターネット利用時間の187分には、テレビ視聴6分、テレビ以外の動画視聴8分が含まれている。

2017年の別の調査によると、「テレビ受信機をまったく使わない」と答えた人の割合は、14~19歳では9%、20代では15%、30代では7%、40代では3%、50代では2%、60代では1%、70代以上で2%だった 6。

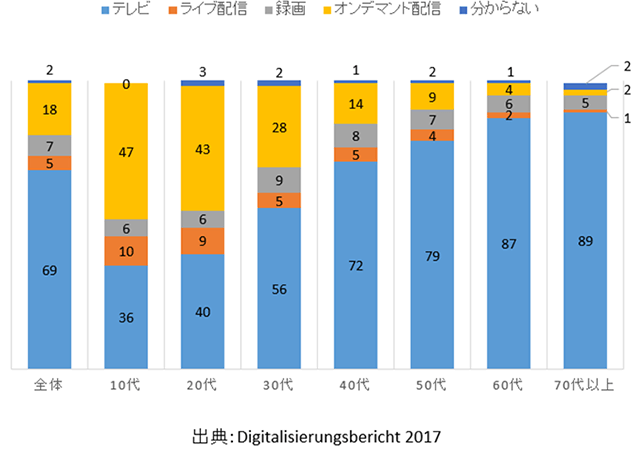

次は、リニア視聴とオンデマンド視聴の比較のデータである。図5は、「1週間に行う動画視聴のうち、テレビ放送、インターネットのライブ配信、録画番組、インターネット上でのオンデマンド配信の4種類の視聴形態にどれだけの時間を割いているか」という質問に対する答えをもとに、その割合を示したデータである。30代以上はリニアのテレビ放送の視聴が大半を占めるのに対し、10~20代は、時間に縛られず、好きなときに視聴できるオンデマンド視聴が、テレビ視聴を上回っている。

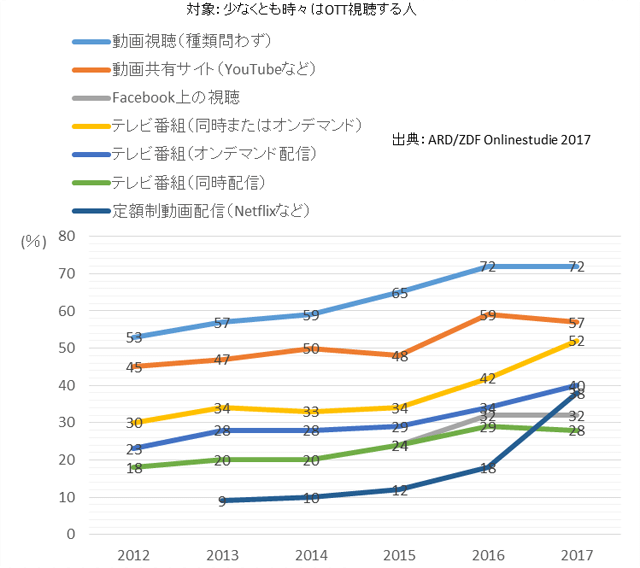

次に、インターネット上での動画視聴(以下「OTT視聴」)の方法について詳しく見てみよう。図6は、プラットフォーム別のOTT視聴に関するデータである。母集団は「少なくとも時々はOTT視聴をする」と答えた14歳以上のドイツ人である。YouTubeなどの動画共有サイトでの視聴が最も多く、またソーシャルネットワークサービスのFacebook上での動画視聴も多いが、双方とも2016年から2017年にかけては横ばい傾向である。一方、テレビ番組のOTT視聴(同時配信・オンデマンド配信問わず)と、NetflixやAmazon Primeなどの定額動画配信サービスの増加傾向が著しい。

また同じ調査で、テレビ番組のOTT視聴について興味深いデータがある。2017年に「少なくとも1週間に1回はテレビ番組のOTT視聴(同時配信・オンデマンド配信問わず)をする」と答えた人の割合は、全年齢層では22%、30~40代は22%、50~60代は16%、70代以上が9%だったのに対し、14~29歳では43%と突出していた 7。

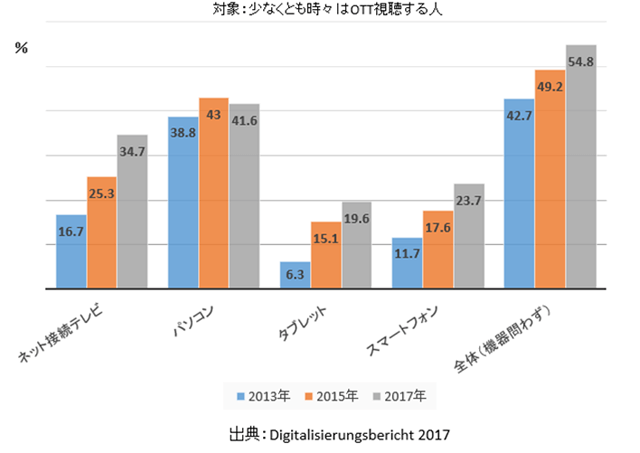

図7は、どの受信機を使ってOTT視聴をしているかのデータである。スマートフォンやタブレットなど携帯端末による視聴が大きく伸びている。固定型の端末では、パソコンが減少傾向にある代わりに、インターネットに接続したテレビでの視聴が大きく増えてきている。

以上に見てきたように、ドイツにおいても、多様な受信機がテレビ番組を含めた動画視聴に利用されている。テレビ番組についても、好きな時に、好きな場所で、テレビを視聴するという“拡張したテレビ視聴”のスタイルが普及し、従来型の視聴形態を補完しているといえる。今後さらにこの傾向が進んでいくものと思われる。10~20代については、テレビ受信機をまったく使わない人の割合が比較的多く、テレビ視聴時間も減少している一方、インターネットで定期的にテレビ番組視聴をする人の割合は、他の年齢層に比べて際立って多いことも特筆される。

以上のようなメディア利用行動に対し、事業者はどのようなサービスを提供しているのだろうか。これを次の節で見ていきたい。

II 放送と通信の融合サービスの現状

II-1 概況

テレビ市場

ドイツのテレビ市場は、公共放送と商業放送が視聴シェアや収入規模の点でほぼ拮抗している。

公共テレビ放送には、ARD(ドイツ公共放送連盟)を結成している9つの州放送協会と、ZDF(第2ドイツテレビ)がある(図8)。ARDとZDFは合わせて20チャンネルのテレビ放送を行っており、このうち4チャンネルがARDとZDFの共同放送である。主な財源は、全世帯と全事業所から徴収される「放送負担金」で、これが総収入の約86%を占める。またテレビ・ラジオ広告放送とスポンサーシップも行っており、この収入が約6%を占める。

商業放送は、広告収入を主な財源とする事業者として、プロジーベンザットアインス(ProSiebenSat.1 Media)とRTLグループ(RTL Mediengruppe Deutschland)の2大グループが市場支配的地位にある。

プロジーベンザットアインスは、2000年にドイツのメディア王と呼ばれた故レオ・キルヒ氏率いるキルヒグループがドイツの4つの商業テレビ局を合併させて誕生した商業放送グループで、現在オーストリアとスイスを含めたドイツ語圏で放送事業を行っており、ドイツでは10チャンネルのテレビ放送を行っている。

RTLグループは、ルクセンブルクに本社を置きヨーロッパ各国で放送事業を展開するRTLグループのドイツ法人だが、この本社自体はドイツの複合メディア企業ベルテルスマン(Bertelsmann)の支配下にある。RTLグループは現在、ドイツで12チャンネルのテレビ放送を行っている 8。

ドイツの商業放送は、1980年代に通信衛星と組み合わせたケーブルテレビが技術的に可能になってからはじめて放送事業への参入が許された。このため、商業テレビは当初から、衛星とケーブルテレビを伝送路とした全国放送が主体である。ARDに加盟する9つの州放送協会は、州域向けのテレビチャンネルをもっているが、これらも全国で視聴可能である。

図9は、2016年のドイツのテレビ視聴シェアである。公共放送が44.9%、2大商業放送グループが41.9%を占めた。

図10は、2016年のドイツのテレビ事業収入の内訳である。公共放送が42%、商業放送全体(テレビショッピング収入は除外)で58%を占めた。

図11は、2016年のドイツのテレビ広告総収入の内訳で、2大商業放送グループによる寡占状態となっている。また、ドイツのテレビ広告収入の推移を示したのが図12である。特に2009年以降は堅調に推移している。

放送事業者によるOTTサービス

ドイツの公共・商業放送はいずれも、2006年から2008年にかけて、見逃し番組のオンデマンド配信サービスを本格的に開始し、2013年以降には常時同時配信も開始している。表1は、現在の各事業者のOTT番組配信サービスの一覧である。オンデマンド配信は、いずれの放送局も、7日間の見逃しサービスを中心としつつ、それ以上の期間提供する番組も少なくない。公共放送はこのほか、若者向けの番組配信サービス「funk」(フンク)を2016年10月から提供しているが、これについては後述する。

各事業者は、若い世代の視聴行動に合わせて、これらのOTTサービスのスマートフォンアプリやスマートテレビ向けアプリを出しており、どの端末でも視聴できる“マルチスクリーン”戦略を進めている。また、各事業者とも、放送と通信の連携サービスのヨーロッパ標準規格HbbTVを用いて、視聴者がテレビ受信機でのリアルタイム視聴中に、同じ画面上で上記のOTTサービスにアクセスし、見逃し番組を検索したり、視聴できるようにもしている(HbbTVについてはII-3で後述する)。

同時配信プラットフォーム(IPTV・OTT)

前節で、IPTVとインターネットが第4、第5の伝送路として定着していると述べたが、そうした伝送路部分での融合サービスである同時配信プラットフォームを見ておこう。

IPTVサービスは、ドイツでは2006年に始まり、その後10年で、テレビ視聴の手段としては地上放送を上回る程度まで普及した。通信最大手のドイツテレコムの「Entertain TV」やボーダフォンの「Vodafone TV」のほか、新興の通信事業者Exaring(エクサーリング)が、セットトップボックスは不要で、スマートフォンとChromecastなどの小型通信機器を用いてテレビで視聴する新しいIPTVサービス「waipu.tv」を2016年10月に開始した。

また、インターネット上で公共・商業放送のテレビ放送の同時配信を行うOTTプラットフォームとしては、2007年にサービス開始したZattoo(ザットゥー)や2014年開始のMagine(マジン)が代表である。これらの事業者は利用者数を発表していないが、図6のOTTによるテレビ同時配信視聴の頻度を見れば、これらもよく利用されていると推測できる。

表2は、これら同時配信プラットフォームの一覧である。無料で視聴できるチャンネルもあるが、これは主に公共放送チャンネルで、プロジーベンザットアインスとRTLグループのチャンネルは有料サービスとなっている。

定額制動画配信(SVOD)事業者

放送局のオンデマンド配信サービスのライバルとなる、定額制の動画配信事業者(以下SVOD事業者)も、図6で見たように、急激に利用者を増やしている。ドイツの代表的なSVODサービスは、Amazonの「Amazon Prime」、2014年9月にドイツでサービスを開始したNetflix、そしてプロジーベンザットアインスの子会社で、ドイツにおけるSVODサービスの草分けのMaxdomeである。いずれの事業者も加入者数を発表していないが、2017年のサンプル調査では、少なくとも時々はサービス利用すると答えた人の割合は、Amazon Primeでは22%、Netflixは12%、Maxdomeは6%だった 9。

II-2 公共放送のインターネットサービスの法整備

この節では、公共放送のインターネットサービスに関する法整備の経緯について述べる。なお、財源制度の整備はIII章で扱う。

デジタルサービス黎明期

ARDとZDFがウェブサイトを開設したのは1996年だったが、法律によりインターネットサービス任務がはじめて規定されたのは1999年で、「主に番組に関連する内容のもの」を提供できるとされた。2003年には、番組の内容の掘り下げを行うものに限るという意味で、「番組に付随し、番組に関連する内容のもの」とする文言に代えられた。

オンデマンド配信の本格展開期

2000年代に入りデジタルサービスが拡大する中で、ドイツの商業放送や新聞社が、公共放送のサービスについて、公正な市場競争を歪める民業圧迫ではないかという苦情をEUの競争問題を管轄する欧州委員会に申し立てた。調査を行った欧州委が、公共放送の任務定義、監督制度、公共サービスと商業活動の会計分離といった点についてドイツ政府に改善を求めたことを受け、2008年12月にドイツの16州政府が大規模な法改正を行うことになった。こうして、動画配信が本格的に始まったタイミングで、公共放送のインターネットサービスについても整備が行われた 10。

2008年12月の改正により、インターネットサービスは、「個人および公共の自由な意見形成過程の媒体かつ要因として機能する」、「情報、教養、生活情報、娯楽に役立ち、特に文化に寄与する番組を提供する」といった公共放送の基本任務に資する本来業務として位置づけられた。さらに、インターネットサービス特有の目的として、「国民のすべてのグループに情報化社会に参画する機会を提供する」、「複雑化した社会のなかでの状況認識の手助けとなる」、「国民のメディアリテラシーの向上に役立つ」という基本規定も加えられた。

オンデマンドの動画配信については、放送した番組に限り、原則放送後7日までとされ、それ以上の期間提供する場合は、公共放送の内部監督機関が審査を行わなければならない、とする規律が設けられた。この審査は、そのサービスが、①国内の民主主義的・社会的・文化的なニーズを満たすものか、②民間事業者とのジャーナリズム競争に質的な観点で貢献するものか、③予算規模は適切か、の3段階で検討を行うため、「3段階審査」(Drei-Stufen-Test)と呼ばれている。②のプロセスでは、市場への影響に関する外部の専門家による鑑定や、関係者の意見も考慮しなければならない。

なおこのとき、同時配信サービスについては特段の規定は設けられなかった。放送と同時同内容の再送信である以上、ケーブルテレビやIPTVによる再送信と同じ扱いで特に問題がなかったからである 11。

マルチスクリーン配信期:若者向け「funk」(フンク)

本稿I章で見たように、特に2010年以降、メディア環境とメディア利用行動は大きく変化した。スマートフォン、タブレット、パソコン、スマートテレビなど、多様な受信機が動画視聴に利用され、テレビ番組についても、特に若い世代を中心に、好きな時に、好きな場所で、テレビを視聴するというスタイルが定着しつつある。

ちょうどこのころ、1990年代後半にドイツのデジタル放送の牽引役となるべく開設された公共放送ARDとZDFの専門テレビチャンネルの整理統合の議論が持ち上がっていた。ARDとZDFは、ニュース、娯楽、生活情報、若者文化などあわせて6チャンネルあった専門チャンネルのうち2つを合併させ、新たにインターネットとラジオとを連動させた10~20代向けのテレビチャンネルを共同で開設する協議を行っていた。ところが、放送政策の権限をもつ16州政府は2014年10月、ARDとZDFの2つのテレビチャンネルを廃止する代わりに、インターネットのみによる若者向け番組配信サービスを行うよう任務委託する方針を決定した。若い世代のメディア利用行動を考慮すると、インターネット配信のみとするのが適切であると州政府は説明したが、これは公共放送にとっても驚きの“鶴の一声”のような決定だったようである。その後、利害関係者の意見聴取などを経て、ARDとZDFに若者向け配信サービスを委託する法改正が2015年10月に成立した。

この改正では、上記の2008年の規制枠組みはそのまま残しつつ、若者向け配信サービスだけを例外扱いするという手法がとられた。まず内容と目的については、若い世代の生活と関心事を反映し、それによって意見形成の促進など、この世代に対する公共放送の基本任務を果たすことと定められた。そして規律上の例外扱いとして、①放送番組とは関係ない、配信用の独自番組を製作してよい。②提供期間の制限は設けない。③そのつど新しい情報技術・サービスを利用してよい。たとえば利用者とのチャットサービスによる対話やコメント機能などを提供してもよい。④購入した映画やドラマも配信してよい、などとされた。

こうしてARDとZDFは、1年の準備期間を経た2016年10月、若者向け番組配信サービス「funk」を開始した。funkは独自のポータルサイトももつが、10~20代との接触率を上げるため、YouTubeや、Facebook、Twitter、Instagram、SnapchatといったSNS上での定期配信をメインに構想されている。ARDとZDFの内部制作もあるが、主には、YouTube配信で若い世代に人気の製作者(いわゆる“ユーチューバー”)や若手の番組制作会社による外部制作、もしくは共同制作の番組が多い。こうした配信・制作体制を特徴づけて、ARDとZDFはfunkのことを「公共コンテンツネットワーク」であると説明している。これは、後に見るように、商業放送が積極的に乗り出している「マルチチャンネルネットワーク」(MCN)事業に対抗した言葉であろう。番組のジャンルは、ルポルタージュ、時事解説、科学、対談、ドラマ、アニメ、コメディー、音楽、ファッション、ゲーム紹介など多岐にわたり、開始時には番組数は40だったが、現在は60超に増えている。

そして現在、funkに対する上記のような規制緩和を、公共放送のオンデマンド配信サービス全般に広げる方向で法改正の準備が進んでいる。メディア利用行動の変化は、もはや10~20代だけのものでない、という認識を州政府と公共放送が共有したものと思われる。州政府は2017年5月、原則放送後7日までとする期間制限を撤廃すること、また放送前の先行配信や、さらには放送と関係のない配信独自の番組制作も可能とする、という内容の法改正案を公開した。意見募集の結果をふまえ、2018年に改正案についての議論が行われる見込みである。

公共放送のインターネットサービスに関する法的枠組み整備の経緯を表3にまとめた。

II-3 商業放送の動画配信ビジネス

収益構造

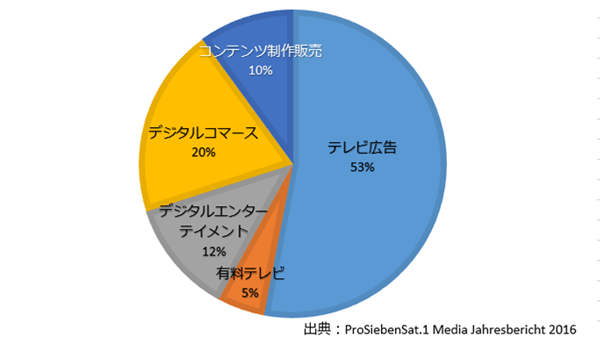

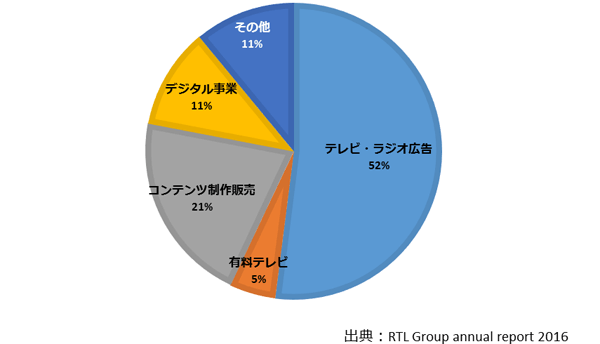

ドイツの2大商業放送グループ、プロジーベンザットアインスとRTLグループの収益構造を示したのが図13・図14である(RTLグループはルクセンブルクのRTLグループ本社の数字)。

動画広告(インストリーム広告)、有料オンデマンド配信、マルチチャンネルネットワーク(MCN)事業など動画配信ビジネス関連の収入は、プロジーベンザットアインスでは「デジタルエンターテイメント」部門に分類され、2016年は12%(前年11%)、RTLグループでは「デジタル事業」部門に分類され11%(前年8%)と、ほぼ同じくらいの割合を占めた。テレビ・ラジオ広告収入の割合は、プロジーベンザットアインスは53%(ラジオ事業は行っておらずテレビ広告のみ)、RTLグループは52%と、これもほぼ同じ割合だった。ただし前年はそれぞれ61%と54%で、プロジーベンザットアインスのほうが従来型のテレビ広告収入依存からの脱却を急いでいるという印象がある。

動画広告(インストリーム広告)

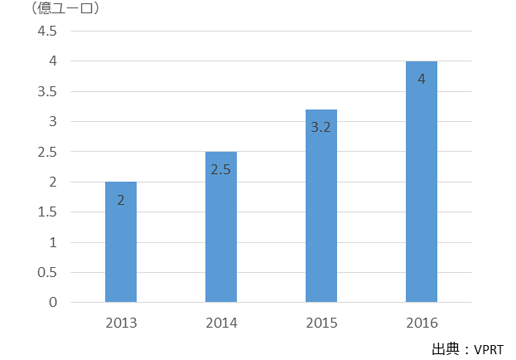

インターネット配信する動画の前後や中間に動画広告を挿入する、いわゆるインストリーム広告収入の推移(ドイツの事業者の合計)を示したのが図15である。2016年のインストリーム広告収入約4億ユーロのうち、プロジーベンザットアインスやRTLグループなど商業放送の収入が40%、YouTubeやFacebookなどそれ以外の事業者の収入が60%を占めている 12。

プロジーベンザットアインスとRTLグループは近年ともに、動画広告の配信技術会社を買収するなどして将来に備えている。

RTLグループは、2014年に世界的に事業展開する動画広告配信会社SpotXの株式を過半数取得、2017年8月には完全買収した。さらに2016年には、スマートテレビでのテレビ視聴時に、HbbTV機能を介して視聴者の特性に応じた広告を挿入できるいわゆる「アドレッサブルTV」 13の技術に力を入れているドイツの広告技術会社Smartclipを買収した。RTLグループは2017年11月、この両者を2018年末までに統合し、アドレッサブルTVやオンデマンド配信のためのグローバルな広告配信プラットフォームを作ると発表した。

プロジーベンザットアインスも2015年にドイツの動画広告配信会社Virtual MindsとSMARTSTREAM.TVを買収したほか、2017年6月には、フランスの商業テレビTF1グループおよびイタリアの商業テレビMediasetと合弁で全ヨーロッパ向け動画広告配信プラットフォーム「Europian Broadcaster Exchange」を設立すると発表した。

また、動画配信の視聴データの精度を高めることで、広告主の関心を高めようとする動きも並行して進んでいる。ドイツの主要な放送事業者が共同出資している視聴行動調査会社のAGF Videoforschungは2017年3月、テレビ放送とインターネット配信の統合的な視聴データの提供を、放送事業者と広告代理店向けに開始した。これまではインターネットでの番組視聴について得られるデータは視聴回数だけで、テレビの場合のように視聴者の年齢層などの詳細なデータを得ることはできなかったが、今後はAGFが米Nielsenと共同で開発した調査手法により、テレビ視聴と同一指標を用いたより詳細なデータが提供される。データは月ごとに提供されるが、分析方法が複雑なため、発表は月末から最長40日たってからである。

オンデマンド配信

ドイツの2大商業放送グループは、放送番組以外の動画配信サービスも提供している。すでに触れたように、プロジーベンザットアインスは、2006年からドイツ初の定額制の動画配信サービスMaxdomeを運営している。プロジーベンザットアインスはまた、2007年にYouTubeと競合するドイツの視聴者投稿型の動画サイト「MyVideo」を買収したが、2015年秋に実質的にサービスを終了した。RTLグループは、2006年に開始したテレビ番組と連動した視聴者動画投稿サイト「clipfish」を2017年7月に廃止し、映画やドラマを無料で配信する広告財源の動画配信サービス「watchbox」に転換した。

MCN事業

プロジーベンザットアインスとRTLグループは、マルチチャンネルネットワーク(MCN)事業にも進出している。MCNとは、YouTubeでチャンネルを開設して動画配信を行う製作者(いわゆる“ユーチューバー”)とYouTubeの間に入って、制作者に制作環境やノウハウの提供、著作権の管理業務の代行、広告主の斡旋などを行う代わりに、広告収入の一部を受け取る事業である。2015年の調査では、登録数と月ごとの視聴回数の多いドイツの主要なYouTubeチャンネル(上位468チャンネル)の60.5%がこうしたMCNに所属していた 14。プロジーベンザットアインスは、世界で第4位のMCNであるStudio 71を2015年から所有、RTLグループは2013年からカナダのバンクーバーに本社を置くBroadbandTV、ロサンゼルスのStyleHaulを、2015年にはベルリンのDivimoveを買収している。

公共放送のサービスによる市場への影響

さて、こうした動画配信市場に対して、公共放送のサービスはどのような影響を及ぼしているのだろうか。ARDとZDFによる若者向けの番組配信サービスfunkに関して行われた分析を例にとってみたい。公共放送にインターネットのみで若者向けの番組配信を行わせるという案が持ち上がったとき、商業放送事業者は、自分たちの動画配信サービスと競合するもので、市場競争を歪めかねない、とする懸念を表明した。そこでARDの委託を受けた市場調査会社Goldmediaが、funkの市場に与える影響を分析することになった。

Goldmediaは、まずドイツの現在の動画配信市場の分析を行い、次に、14~29歳の若者6,000人を相手に、funkが登場した場合にどのような視聴行動をとるかについての詳細な聞き取り調査(コンジョイント分析)を行った。その結果、14~29歳の7.75%がfunkのサービスを利用する可能性があるが、それによって生じる14~29歳の商業サービスの利用者の減少は3%であること、また、funkのシェアを動画広告市場で換算すると、全動画広告収入の4.7%程度であることから、市場に及ぼす影響はわずかであると結論づけられた 15。州政府はこの分析を根拠に、funkが及ぼす公共的価値と比べて、市場に及ぼす否定的な影響が大きく上回るとは言えないとして、funkを公共放送の任務に含める法改正を2015年10月に成立させた 16。

III 公共放送の財源制度

III-1 財源制度の3つの柱

最後に、放送と通信の融合にいち早く対応したドイツの公共放送の財源制度について述べてみたい。

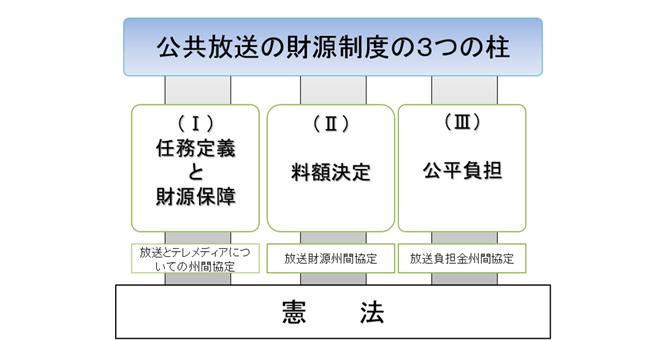

ドイツの公共放送の財源制度を広くとらえると、図16の3本の柱からなる建築物のように理解することができる。柱はそれぞれ、(I)公共放送の任務定義と財源の保障、(II)料額の決定、(III)公平負担、に関するもので、別の法律で定められている。

(I)は、公共放送の任務とサービス範囲を定義し、その財源は公的な負担金である「放送負担金」(2013年より前は「放送受信料」)で賄うことが定められている。また、国(州)はこれらの任務の達成に必要な財源を公共放送に保障しなければならないこと、さらに、技術発展によりメディア環境が変化した場合にも、変わらずその役目を果たすことができるよう、それに見合った財源を保障しなければならないとも定められている。

II-2節で詳しく見たように、2008年の法改正で、インターネットサービスは公共放送の本来任務として位置づけられた。従来の伝送路にインターネット上の同時配信やオンデマンド配信が加わることで、現在では、今やテレビ、パソコン、スマートフォンなど受信機の種類にかかわりなく、あまねく公共放送のサービスを利用できる状態になっている。

(Ⅱ)は、公共放送が必要とする財源の規模と、そこから導き出される放送負担金の額を決定する手続きを定めた部分である。必要財源の算定は、一方で政治的な圧力を排除しつつ、他方で公共放送には効率性を求めることができるよう、16人の委員で構成される独立委員会KEF(公共放送の財源需要の審査と確定のための委員会)が行うよう定められている。KEFは、公共放送の4年間の経営計画を審査し、必要な収入額を確定し、放送負担金の額の変更の必要性について2年ごとに州政府に答申を出す。州政府は、十分な理由がない限り、答申の金額を変更できない。

(III)は、法の下の平等という憲法の理念に基づき、公平負担に関わる規律を定めた部分である。公共放送のサービスがどのような技術的環境で利用可能になっているか、利益を得ると想定できる人や集団はどのように類型化できるかといった観点を考慮し、公平さが保障されるよう、負担金の支払い義務、徴収根拠、罰則を定める。

2013年に導入された、受信機の所有の有無にかかわらず、全世帯、全事業所から徴収するという「放送負担金」制度は、最後の(III)に関わる制度変更だった。これがどのようにして導入されたのかを見ておこう。

III-2 放送負担金制度の設計思想

制度変更の直接の背景は、2007年に導入されたインターネットに接続可能なパソコンや携帯端末などの「新型受信機」からの受信料徴収(通称パソコン受信料)が、多くの問題を抱えていたからだった。パソコン受信料の導入後、パソコンを番組視聴のためには使っていないのに受信料が徴収されるのは不当だとする訴訟が各地で相次いだ。地裁では異なる判決が出たが、連邦行政裁判所は2010年10月、パソコン受信料の徴収は合憲であるが、もしこの先、パソコンや携帯端末からの徴収が現実的に困難になっていくとすれば、不平等な状態が生まれ、憲法違反になる可能性がある、との見解を示した。実際に、受信機所有を届け出ている世帯の割合は、各州全体の平均ではおおむね90パーセントを大きく超えていたのに対し、ベルリン、フランクフルト、ミュンヘン、シュトゥットガルトといった大都市では76.9~78.5%と、平等とはいえない状態が生まれつつあった。

こうした問題を回避するためにさまざまな案が検討されたが、元連邦憲法裁判所裁判官で公法・租税の専門家であるハイデルベルク大学のパウル・キルヒホフ教授が、受信機の所有や種類に関連付けない「放送負担金」制度が最も望ましいとする意見書を公表し、これが最終的に採用された。

受信機を持っていない世帯からも負担金を徴収することの正当性について、キルヒホフ教授は次のように説明している。現在では、ほぼすべての世帯や事業所に、テレビ、ラジオ、パソコン、携帯端末など何らかの受信機があり、また公共放送のインターネットサービスも増えているため、ほぼ全員が公共放送のサービスを利用したいときに利用できるという利益を受けている。さらに、受信機をもっていない人も、民主主義的で、自由主義的で、文化的な社会生活全体のなかで、公共放送に由来する利益を間接的に受けていると考えられるため、徴収は正当化される 17。

III-3 放送負担金導入後の経緯

もちろんこうした論理にドイツ人全員が納得したわけではない。制度導入直後から、受信機を持っていなくても支払わなくてはならないという事情に対して、法の下の平等という原則に違反しているのではないか、またこれは州が立法の権限をもっていない実質上の税金にあたるのではないか、という提訴があいついだ。また、企業に対しては事業所ごとに従業員と自動車の数に応じた支払義務が定められたため、事業所と自動車を多く保有する企業から、不当に高い金額を支払わなくてはならないのは平等原則違反だとする提訴が行われた。しかし、2014年5月には、ラインラント=プファルツ州とバイエルン州の2つの州憲法裁判所が、放送負担金は税金には当たらず、憲法で保障されている法の下の平等に違反しないとする判決を下した。またドイツの行政裁判の最高審である連邦行政裁判所は、2016年3月に、世帯からの負担金徴収について、同年12月には事業所と車からの徴収について、法の下の平等に合致しており、合憲であるの判決を下した。このように、これまでのところいずれの裁判も、放送負担金制度の合憲性を認めた判決を出している。2018年には、連邦憲法裁判所で判決が出される見通しになっている。

おわりに

ドイツにおいても放送と通信の融合はますます深化し、テレビ番組かそれ以外の動画かを問わず、さまざまな受信機で、好きな場所で、好きな時に、好きな動画を視聴するというメディア行動が普及しつつある。

こうした中、商業放送のRTLグループは、みずからの中核事業を、テレビ放送をその一部とする「総合的な動画」(トータルビデオ)事業として位置づけている。そしてライバルの商業放送プロジーベンザットアインスともども、動画広告の技術会社を次々に買収し、またMCNに参入するなど、グローバルな動画配信時代を生き残るための備えを着々と進めている。

公共放送のサービスのなかでは、「公共コンテンツネットワーク」のfunkが特に面白い試みである。単に放送とは独立した、若者向けの番組配信を行うというだけでなく、商業放送がMCN(マルチチャンネルネットワーク)を通じて、若い制作者を広告ビジネスの只中に引き込んでいく只中で、公共放送は、同じ制作者たちに、広告に依存しない番組を制作する機会を与えている。funk開始から1年後の2017年9月、これまでの合計視聴回数は、YouTubeでは2億5,600万回、Facebookでは9,000万回だったと発表された。対象となっている10~20代の世代にどのように受け止められているのか、まだ確固たる成果は見えていないが、5年後、10年後にどうなっているかが楽しみである。

公共放送の財源制度については、受信機と切り離す設計をしたことで、短中期的なメディア環境の変化には左右されない、安定した制度となったと評価できる。こうした制度の導入がドイツで比較的スムーズにできた背景には、公共放送の財源制度が、任務定義、料額決定、公平負担と3つの領域に切り分けられた設計になっており、時代が変化してそれぞれの領域で制度変更の必要がでてくれば、そのつど対応すればよく、“三位一体”のような大改革を行う必要がなかったこと、また、本稿では詳述できなかったが、公共放送の政治的独立性が制度上しっかり保障されていることも大きいだろう。

本稿が日本の放送制度の現在と将来を考える上で少しでもヒントになれば幸いである。

註

※リンク先は掲載時のものです。現在は存在しないか変更されている可能性があります。

他の先進国と同様、ドイツにおいても、1990年代後半に始まり、2000年代に徐々に進展した放送と通信の融合は、2010年代以降、ブロードバンドの普及、動画配信技術の向上、スマートフォンなど新しい情報端末の普及、ソーシャルネットワークサービス(SNS)など新しいプラットフォームの登場、などといった現象により、ますます拡大し深化している。

本稿ではまず、ドイツにおけるメディア利用の変化を概観し(I)、次に、こうした情報通信環境の変化のなかで、ドイツの公共放送と商業放送がどのようなサービスを提供しているのか、また、公共放送の動画配信に関わる法的枠組みと商業放送のビジネスモデルについて述べる(II)。最後に、放送と通信の融合時代にいち早く対応した公共放送の財源制度である「放送負担金」制度について紹介したい(III)。

I メディア利用の変化

放送と通信の融合の話に入る前に、ドイツの世帯における、テレビ放送とインターネットの利用環境を確認しておきたい。

図1は、2016年末時点のテレビ視聴世帯による伝送路利用のシェアを示している。ドイツは伝統的にケーブルテレビ加入世帯が多いが、2011年に衛星放送を主なテレビ視聴手段としている世帯がそれを上回り、以降その差が徐々に広がってきている 1。そして2016年には、通信事業者が閉じた通信ネットワーク上で提供するIPTVサービスの利用が、地上放送の利用をはじめて上回った。

図1 ドイツのテレビ視聴世帯の伝送路シェア(2016年末)

IPTVとは異なる、開かれたインターネット上で提供される同時配信やオンデマンドサービス(通信事業者の“頭越し”に提供されるいわゆるOTTサービス)の利用は、図1の調査の対象に含まれていないが、この後に見るように、ある程度のシェアをもっていると推測される。

ドイツでは、すでに1960年代から、地上放送の伝送ネットワークの運営は基本的には通信事業者が行うこととされており、放送のハード面(伝送)とソフト面(番組制作)が制度上分離していた 2。このため、その後の技術発展で新しい伝送方式が可能になるたびに、放送事業者は、制度上の制約に縛られることなく、また競争原理に促される形で、つねに新しい伝送路を視聴者獲得のために利用してきたと言える。こうして、80年代と90年代にはケーブルテレビや衛星放送がテレビ伝送路として広く普及し、2000年以降にはIPTVとインターネットが第4、第5の伝送路として加わり、定着している。現在では、主要なテレビチャンネルについては、いずれの伝送路においても同じように視聴できる。

図2は、14歳以上のドイツ人の、動画を視聴できる各種受信機の保有率の推移を示している。テレビ受信機は、ほぼ100%に近い値を維持している。特に、スマートフォンの保有率の伸びが著しく、パソコンに追いつこうとしている。

図2 保有受信機の推移

ドイツの全世帯に占める固定回線によるブロードバンド接続率は2016年末で79%、モバイルブロードバンドの利用者数は6,310万(その内LTEは3,900万)だった 3。

また、スマートテレビを所有しているか、またはAmazon Fire TVやApple TVなどのセットトップボックスやパソコンを経由するなどしてテレビ受信機をインターネットに接続している世帯は、全世帯の46.8%だった 4。つまり、全世帯の半分弱が、テレビ受信機でインターネットの動画を視聴できる環境にある。

次に、こうした情報通信環境で行われている実際のメディア利用について見ていく。

図3は、公共放送のARDとZDFが1964年から定期的に行っているマスメディア利用に関する長期調査のデータで、14歳以上のドイツ人すべてによる1日の各メディアの平均利用時間の推移を示している。インターネットの利用時間が急速に伸びている一方、テレビの視聴時間はそれほど減少していない 5。2015年のインターネット利用時間の107分の中には、インターネット経由でテレビ番組を視聴している時間3分、テレビ局が制作した以外の動画の視聴4分が含まれている。

図3 利用時間の推移(14歳以上)

図4は、図3のデータを14~29歳までについて見たものである。2010年でテレビとインターネットの利用時間がほぼ並び、2015年には大きく逆転した。2015年のインターネット利用時間の187分には、テレビ視聴6分、テレビ以外の動画視聴8分が含まれている。

図4 利用時間の推移(14~29歳)

2017年の別の調査によると、「テレビ受信機をまったく使わない」と答えた人の割合は、14~19歳では9%、20代では15%、30代では7%、40代では3%、50代では2%、60代では1%、70代以上で2%だった 6。

次は、リニア視聴とオンデマンド視聴の比較のデータである。図5は、「1週間に行う動画視聴のうち、テレビ放送、インターネットのライブ配信、録画番組、インターネット上でのオンデマンド配信の4種類の視聴形態にどれだけの時間を割いているか」という質問に対する答えをもとに、その割合を示したデータである。30代以上はリニアのテレビ放送の視聴が大半を占めるのに対し、10~20代は、時間に縛られず、好きなときに視聴できるオンデマンド視聴が、テレビ視聴を上回っている。

図5 リニアとオンデマンドの視聴時間(年代別)

次に、インターネット上での動画視聴(以下「OTT視聴」)の方法について詳しく見てみよう。図6は、プラットフォーム別のOTT視聴に関するデータである。母集団は「少なくとも時々はOTT視聴をする」と答えた14歳以上のドイツ人である。YouTubeなどの動画共有サイトでの視聴が最も多く、またソーシャルネットワークサービスのFacebook上での動画視聴も多いが、双方とも2016年から2017年にかけては横ばい傾向である。一方、テレビ番組のOTT視聴(同時配信・オンデマンド配信問わず)と、NetflixやAmazon Primeなどの定額動画配信サービスの増加傾向が著しい。

図6 OTT視聴(プラットフォーム別)

また同じ調査で、テレビ番組のOTT視聴について興味深いデータがある。2017年に「少なくとも1週間に1回はテレビ番組のOTT視聴(同時配信・オンデマンド配信問わず)をする」と答えた人の割合は、全年齢層では22%、30~40代は22%、50~60代は16%、70代以上が9%だったのに対し、14~29歳では43%と突出していた 7。

図7は、どの受信機を使ってOTT視聴をしているかのデータである。スマートフォンやタブレットなど携帯端末による視聴が大きく伸びている。固定型の端末では、パソコンが減少傾向にある代わりに、インターネットに接続したテレビでの視聴が大きく増えてきている。

図7 OTT視聴(受信機別)

以上に見てきたように、ドイツにおいても、多様な受信機がテレビ番組を含めた動画視聴に利用されている。テレビ番組についても、好きな時に、好きな場所で、テレビを視聴するという“拡張したテレビ視聴”のスタイルが普及し、従来型の視聴形態を補完しているといえる。今後さらにこの傾向が進んでいくものと思われる。10~20代については、テレビ受信機をまったく使わない人の割合が比較的多く、テレビ視聴時間も減少している一方、インターネットで定期的にテレビ番組視聴をする人の割合は、他の年齢層に比べて際立って多いことも特筆される。

以上のようなメディア利用行動に対し、事業者はどのようなサービスを提供しているのだろうか。これを次の節で見ていきたい。

II 放送と通信の融合サービスの現状

II-1 概況

テレビ市場

ドイツのテレビ市場は、公共放送と商業放送が視聴シェアや収入規模の点でほぼ拮抗している。

公共テレビ放送には、ARD(ドイツ公共放送連盟)を結成している9つの州放送協会と、ZDF(第2ドイツテレビ)がある(図8)。ARDとZDFは合わせて20チャンネルのテレビ放送を行っており、このうち4チャンネルがARDとZDFの共同放送である。主な財源は、全世帯と全事業所から徴収される「放送負担金」で、これが総収入の約86%を占める。またテレビ・ラジオ広告放送とスポンサーシップも行っており、この収入が約6%を占める。

図8 ドイツの公共テレビ事業者

商業放送は、広告収入を主な財源とする事業者として、プロジーベンザットアインス(ProSiebenSat.1 Media)とRTLグループ(RTL Mediengruppe Deutschland)の2大グループが市場支配的地位にある。

プロジーベンザットアインスは、2000年にドイツのメディア王と呼ばれた故レオ・キルヒ氏率いるキルヒグループがドイツの4つの商業テレビ局を合併させて誕生した商業放送グループで、現在オーストリアとスイスを含めたドイツ語圏で放送事業を行っており、ドイツでは10チャンネルのテレビ放送を行っている。

RTLグループは、ルクセンブルクに本社を置きヨーロッパ各国で放送事業を展開するRTLグループのドイツ法人だが、この本社自体はドイツの複合メディア企業ベルテルスマン(Bertelsmann)の支配下にある。RTLグループは現在、ドイツで12チャンネルのテレビ放送を行っている 8。

ドイツの商業放送は、1980年代に通信衛星と組み合わせたケーブルテレビが技術的に可能になってからはじめて放送事業への参入が許された。このため、商業テレビは当初から、衛星とケーブルテレビを伝送路とした全国放送が主体である。ARDに加盟する9つの州放送協会は、州域向けのテレビチャンネルをもっているが、これらも全国で視聴可能である。

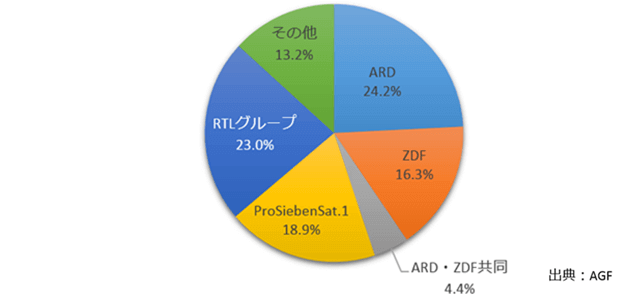

図9は、2016年のドイツのテレビ視聴シェアである。公共放送が44.9%、2大商業放送グループが41.9%を占めた。

図9 テレビ視聴シェア(2016年)

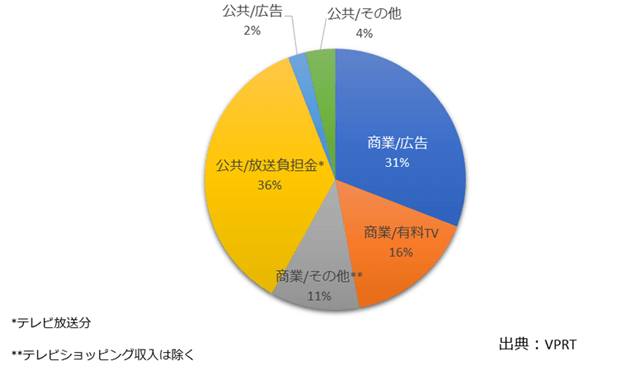

図10は、2016年のドイツのテレビ事業収入の内訳である。公共放送が42%、商業放送全体(テレビショッピング収入は除外)で58%を占めた。

図10 テレビ事業収入内訳(2016年)

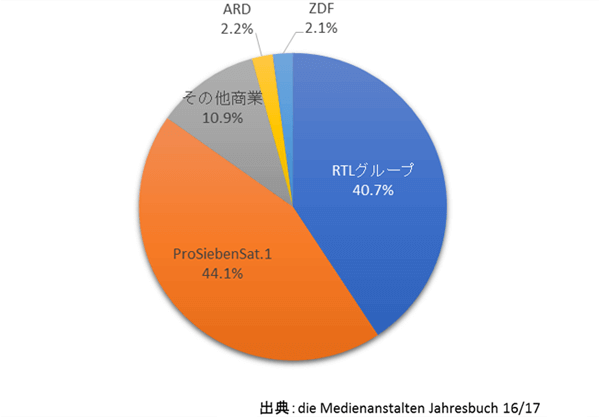

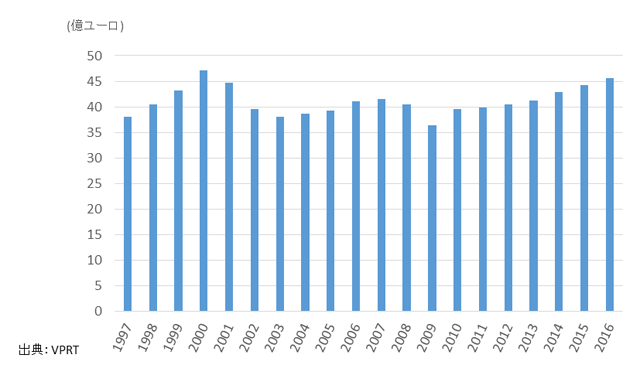

図11は、2016年のドイツのテレビ広告総収入の内訳で、2大商業放送グループによる寡占状態となっている。また、ドイツのテレビ広告収入の推移を示したのが図12である。特に2009年以降は堅調に推移している。

図11 テレビ広告収入内訳(2016年)

図12 テレビ広告収入の推移

放送事業者によるOTTサービス

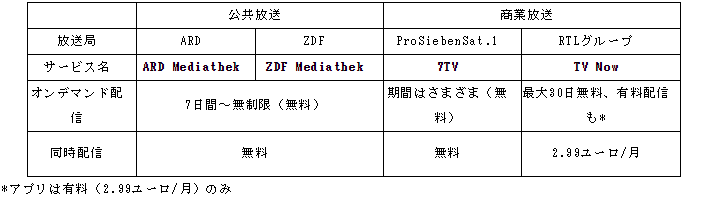

ドイツの公共・商業放送はいずれも、2006年から2008年にかけて、見逃し番組のオンデマンド配信サービスを本格的に開始し、2013年以降には常時同時配信も開始している。表1は、現在の各事業者のOTT番組配信サービスの一覧である。オンデマンド配信は、いずれの放送局も、7日間の見逃しサービスを中心としつつ、それ以上の期間提供する番組も少なくない。公共放送はこのほか、若者向けの番組配信サービス「funk」(フンク)を2016年10月から提供しているが、これについては後述する。

表1 放送事業者によるOTTサービス

各事業者は、若い世代の視聴行動に合わせて、これらのOTTサービスのスマートフォンアプリやスマートテレビ向けアプリを出しており、どの端末でも視聴できる“マルチスクリーン”戦略を進めている。また、各事業者とも、放送と通信の連携サービスのヨーロッパ標準規格HbbTVを用いて、視聴者がテレビ受信機でのリアルタイム視聴中に、同じ画面上で上記のOTTサービスにアクセスし、見逃し番組を検索したり、視聴できるようにもしている(HbbTVについてはII-3で後述する)。

同時配信プラットフォーム(IPTV・OTT)

前節で、IPTVとインターネットが第4、第5の伝送路として定着していると述べたが、そうした伝送路部分での融合サービスである同時配信プラットフォームを見ておこう。

IPTVサービスは、ドイツでは2006年に始まり、その後10年で、テレビ視聴の手段としては地上放送を上回る程度まで普及した。通信最大手のドイツテレコムの「Entertain TV」やボーダフォンの「Vodafone TV」のほか、新興の通信事業者Exaring(エクサーリング)が、セットトップボックスは不要で、スマートフォンとChromecastなどの小型通信機器を用いてテレビで視聴する新しいIPTVサービス「waipu.tv」を2016年10月に開始した。

また、インターネット上で公共・商業放送のテレビ放送の同時配信を行うOTTプラットフォームとしては、2007年にサービス開始したZattoo(ザットゥー)や2014年開始のMagine(マジン)が代表である。これらの事業者は利用者数を発表していないが、図6のOTTによるテレビ同時配信視聴の頻度を見れば、これらもよく利用されていると推測できる。

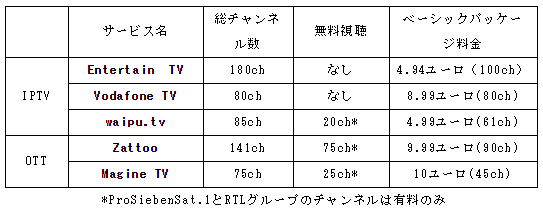

表2は、これら同時配信プラットフォームの一覧である。無料で視聴できるチャンネルもあるが、これは主に公共放送チャンネルで、プロジーベンザットアインスとRTLグループのチャンネルは有料サービスとなっている。

表2 同時配信プラットフォーム(IPTV・OTT)

定額制動画配信(SVOD)事業者

放送局のオンデマンド配信サービスのライバルとなる、定額制の動画配信事業者(以下SVOD事業者)も、図6で見たように、急激に利用者を増やしている。ドイツの代表的なSVODサービスは、Amazonの「Amazon Prime」、2014年9月にドイツでサービスを開始したNetflix、そしてプロジーベンザットアインスの子会社で、ドイツにおけるSVODサービスの草分けのMaxdomeである。いずれの事業者も加入者数を発表していないが、2017年のサンプル調査では、少なくとも時々はサービス利用すると答えた人の割合は、Amazon Primeでは22%、Netflixは12%、Maxdomeは6%だった 9。

II-2 公共放送のインターネットサービスの法整備

この節では、公共放送のインターネットサービスに関する法整備の経緯について述べる。なお、財源制度の整備はIII章で扱う。

デジタルサービス黎明期

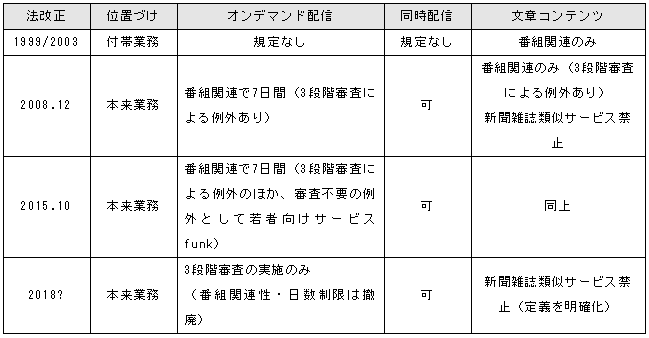

ARDとZDFがウェブサイトを開設したのは1996年だったが、法律によりインターネットサービス任務がはじめて規定されたのは1999年で、「主に番組に関連する内容のもの」を提供できるとされた。2003年には、番組の内容の掘り下げを行うものに限るという意味で、「番組に付随し、番組に関連する内容のもの」とする文言に代えられた。

オンデマンド配信の本格展開期

2000年代に入りデジタルサービスが拡大する中で、ドイツの商業放送や新聞社が、公共放送のサービスについて、公正な市場競争を歪める民業圧迫ではないかという苦情をEUの競争問題を管轄する欧州委員会に申し立てた。調査を行った欧州委が、公共放送の任務定義、監督制度、公共サービスと商業活動の会計分離といった点についてドイツ政府に改善を求めたことを受け、2008年12月にドイツの16州政府が大規模な法改正を行うことになった。こうして、動画配信が本格的に始まったタイミングで、公共放送のインターネットサービスについても整備が行われた 10。

2008年12月の改正により、インターネットサービスは、「個人および公共の自由な意見形成過程の媒体かつ要因として機能する」、「情報、教養、生活情報、娯楽に役立ち、特に文化に寄与する番組を提供する」といった公共放送の基本任務に資する本来業務として位置づけられた。さらに、インターネットサービス特有の目的として、「国民のすべてのグループに情報化社会に参画する機会を提供する」、「複雑化した社会のなかでの状況認識の手助けとなる」、「国民のメディアリテラシーの向上に役立つ」という基本規定も加えられた。

オンデマンドの動画配信については、放送した番組に限り、原則放送後7日までとされ、それ以上の期間提供する場合は、公共放送の内部監督機関が審査を行わなければならない、とする規律が設けられた。この審査は、そのサービスが、①国内の民主主義的・社会的・文化的なニーズを満たすものか、②民間事業者とのジャーナリズム競争に質的な観点で貢献するものか、③予算規模は適切か、の3段階で検討を行うため、「3段階審査」(Drei-Stufen-Test)と呼ばれている。②のプロセスでは、市場への影響に関する外部の専門家による鑑定や、関係者の意見も考慮しなければならない。

なおこのとき、同時配信サービスについては特段の規定は設けられなかった。放送と同時同内容の再送信である以上、ケーブルテレビやIPTVによる再送信と同じ扱いで特に問題がなかったからである 11。

マルチスクリーン配信期:若者向け「funk」(フンク)

本稿I章で見たように、特に2010年以降、メディア環境とメディア利用行動は大きく変化した。スマートフォン、タブレット、パソコン、スマートテレビなど、多様な受信機が動画視聴に利用され、テレビ番組についても、特に若い世代を中心に、好きな時に、好きな場所で、テレビを視聴するというスタイルが定着しつつある。

ちょうどこのころ、1990年代後半にドイツのデジタル放送の牽引役となるべく開設された公共放送ARDとZDFの専門テレビチャンネルの整理統合の議論が持ち上がっていた。ARDとZDFは、ニュース、娯楽、生活情報、若者文化などあわせて6チャンネルあった専門チャンネルのうち2つを合併させ、新たにインターネットとラジオとを連動させた10~20代向けのテレビチャンネルを共同で開設する協議を行っていた。ところが、放送政策の権限をもつ16州政府は2014年10月、ARDとZDFの2つのテレビチャンネルを廃止する代わりに、インターネットのみによる若者向け番組配信サービスを行うよう任務委託する方針を決定した。若い世代のメディア利用行動を考慮すると、インターネット配信のみとするのが適切であると州政府は説明したが、これは公共放送にとっても驚きの“鶴の一声”のような決定だったようである。その後、利害関係者の意見聴取などを経て、ARDとZDFに若者向け配信サービスを委託する法改正が2015年10月に成立した。

この改正では、上記の2008年の規制枠組みはそのまま残しつつ、若者向け配信サービスだけを例外扱いするという手法がとられた。まず内容と目的については、若い世代の生活と関心事を反映し、それによって意見形成の促進など、この世代に対する公共放送の基本任務を果たすことと定められた。そして規律上の例外扱いとして、①放送番組とは関係ない、配信用の独自番組を製作してよい。②提供期間の制限は設けない。③そのつど新しい情報技術・サービスを利用してよい。たとえば利用者とのチャットサービスによる対話やコメント機能などを提供してもよい。④購入した映画やドラマも配信してよい、などとされた。

こうしてARDとZDFは、1年の準備期間を経た2016年10月、若者向け番組配信サービス「funk」を開始した。funkは独自のポータルサイトももつが、10~20代との接触率を上げるため、YouTubeや、Facebook、Twitter、Instagram、SnapchatといったSNS上での定期配信をメインに構想されている。ARDとZDFの内部制作もあるが、主には、YouTube配信で若い世代に人気の製作者(いわゆる“ユーチューバー”)や若手の番組制作会社による外部制作、もしくは共同制作の番組が多い。こうした配信・制作体制を特徴づけて、ARDとZDFはfunkのことを「公共コンテンツネットワーク」であると説明している。これは、後に見るように、商業放送が積極的に乗り出している「マルチチャンネルネットワーク」(MCN)事業に対抗した言葉であろう。番組のジャンルは、ルポルタージュ、時事解説、科学、対談、ドラマ、アニメ、コメディー、音楽、ファッション、ゲーム紹介など多岐にわたり、開始時には番組数は40だったが、現在は60超に増えている。

そして現在、funkに対する上記のような規制緩和を、公共放送のオンデマンド配信サービス全般に広げる方向で法改正の準備が進んでいる。メディア利用行動の変化は、もはや10~20代だけのものでない、という認識を州政府と公共放送が共有したものと思われる。州政府は2017年5月、原則放送後7日までとする期間制限を撤廃すること、また放送前の先行配信や、さらには放送と関係のない配信独自の番組制作も可能とする、という内容の法改正案を公開した。意見募集の結果をふまえ、2018年に改正案についての議論が行われる見込みである。

公共放送のインターネットサービスに関する法的枠組み整備の経緯を表3にまとめた。

表3 公共放送のインターネットサービスの規定

II-3 商業放送の動画配信ビジネス

収益構造

ドイツの2大商業放送グループ、プロジーベンザットアインスとRTLグループの収益構造を示したのが図13・図14である(RTLグループはルクセンブルクのRTLグループ本社の数字)。

図13 プロジーベンザットアインスの収入内訳(2016年)

図14 RTLグループの収入内訳(2016年)

動画広告(インストリーム広告)、有料オンデマンド配信、マルチチャンネルネットワーク(MCN)事業など動画配信ビジネス関連の収入は、プロジーベンザットアインスでは「デジタルエンターテイメント」部門に分類され、2016年は12%(前年11%)、RTLグループでは「デジタル事業」部門に分類され11%(前年8%)と、ほぼ同じくらいの割合を占めた。テレビ・ラジオ広告収入の割合は、プロジーベンザットアインスは53%(ラジオ事業は行っておらずテレビ広告のみ)、RTLグループは52%と、これもほぼ同じ割合だった。ただし前年はそれぞれ61%と54%で、プロジーベンザットアインスのほうが従来型のテレビ広告収入依存からの脱却を急いでいるという印象がある。

動画広告(インストリーム広告)

インターネット配信する動画の前後や中間に動画広告を挿入する、いわゆるインストリーム広告収入の推移(ドイツの事業者の合計)を示したのが図15である。2016年のインストリーム広告収入約4億ユーロのうち、プロジーベンザットアインスやRTLグループなど商業放送の収入が40%、YouTubeやFacebookなどそれ以外の事業者の収入が60%を占めている 12。

図15 インストリーム広告収入

プロジーベンザットアインスとRTLグループは近年ともに、動画広告の配信技術会社を買収するなどして将来に備えている。

RTLグループは、2014年に世界的に事業展開する動画広告配信会社SpotXの株式を過半数取得、2017年8月には完全買収した。さらに2016年には、スマートテレビでのテレビ視聴時に、HbbTV機能を介して視聴者の特性に応じた広告を挿入できるいわゆる「アドレッサブルTV」 13の技術に力を入れているドイツの広告技術会社Smartclipを買収した。RTLグループは2017年11月、この両者を2018年末までに統合し、アドレッサブルTVやオンデマンド配信のためのグローバルな広告配信プラットフォームを作ると発表した。

プロジーベンザットアインスも2015年にドイツの動画広告配信会社Virtual MindsとSMARTSTREAM.TVを買収したほか、2017年6月には、フランスの商業テレビTF1グループおよびイタリアの商業テレビMediasetと合弁で全ヨーロッパ向け動画広告配信プラットフォーム「Europian Broadcaster Exchange」を設立すると発表した。

また、動画配信の視聴データの精度を高めることで、広告主の関心を高めようとする動きも並行して進んでいる。ドイツの主要な放送事業者が共同出資している視聴行動調査会社のAGF Videoforschungは2017年3月、テレビ放送とインターネット配信の統合的な視聴データの提供を、放送事業者と広告代理店向けに開始した。これまではインターネットでの番組視聴について得られるデータは視聴回数だけで、テレビの場合のように視聴者の年齢層などの詳細なデータを得ることはできなかったが、今後はAGFが米Nielsenと共同で開発した調査手法により、テレビ視聴と同一指標を用いたより詳細なデータが提供される。データは月ごとに提供されるが、分析方法が複雑なため、発表は月末から最長40日たってからである。

オンデマンド配信

ドイツの2大商業放送グループは、放送番組以外の動画配信サービスも提供している。すでに触れたように、プロジーベンザットアインスは、2006年からドイツ初の定額制の動画配信サービスMaxdomeを運営している。プロジーベンザットアインスはまた、2007年にYouTubeと競合するドイツの視聴者投稿型の動画サイト「MyVideo」を買収したが、2015年秋に実質的にサービスを終了した。RTLグループは、2006年に開始したテレビ番組と連動した視聴者動画投稿サイト「clipfish」を2017年7月に廃止し、映画やドラマを無料で配信する広告財源の動画配信サービス「watchbox」に転換した。

MCN事業

プロジーベンザットアインスとRTLグループは、マルチチャンネルネットワーク(MCN)事業にも進出している。MCNとは、YouTubeでチャンネルを開設して動画配信を行う製作者(いわゆる“ユーチューバー”)とYouTubeの間に入って、制作者に制作環境やノウハウの提供、著作権の管理業務の代行、広告主の斡旋などを行う代わりに、広告収入の一部を受け取る事業である。2015年の調査では、登録数と月ごとの視聴回数の多いドイツの主要なYouTubeチャンネル(上位468チャンネル)の60.5%がこうしたMCNに所属していた 14。プロジーベンザットアインスは、世界で第4位のMCNであるStudio 71を2015年から所有、RTLグループは2013年からカナダのバンクーバーに本社を置くBroadbandTV、ロサンゼルスのStyleHaulを、2015年にはベルリンのDivimoveを買収している。

公共放送のサービスによる市場への影響

さて、こうした動画配信市場に対して、公共放送のサービスはどのような影響を及ぼしているのだろうか。ARDとZDFによる若者向けの番組配信サービスfunkに関して行われた分析を例にとってみたい。公共放送にインターネットのみで若者向けの番組配信を行わせるという案が持ち上がったとき、商業放送事業者は、自分たちの動画配信サービスと競合するもので、市場競争を歪めかねない、とする懸念を表明した。そこでARDの委託を受けた市場調査会社Goldmediaが、funkの市場に与える影響を分析することになった。

Goldmediaは、まずドイツの現在の動画配信市場の分析を行い、次に、14~29歳の若者6,000人を相手に、funkが登場した場合にどのような視聴行動をとるかについての詳細な聞き取り調査(コンジョイント分析)を行った。その結果、14~29歳の7.75%がfunkのサービスを利用する可能性があるが、それによって生じる14~29歳の商業サービスの利用者の減少は3%であること、また、funkのシェアを動画広告市場で換算すると、全動画広告収入の4.7%程度であることから、市場に及ぼす影響はわずかであると結論づけられた 15。州政府はこの分析を根拠に、funkが及ぼす公共的価値と比べて、市場に及ぼす否定的な影響が大きく上回るとは言えないとして、funkを公共放送の任務に含める法改正を2015年10月に成立させた 16。

III 公共放送の財源制度

III-1 財源制度の3つの柱

最後に、放送と通信の融合にいち早く対応したドイツの公共放送の財源制度について述べてみたい。

ドイツの公共放送の財源制度を広くとらえると、図16の3本の柱からなる建築物のように理解することができる。柱はそれぞれ、(I)公共放送の任務定義と財源の保障、(II)料額の決定、(III)公平負担、に関するもので、別の法律で定められている。

図16 ドイツ公共放送の財源制度の概念図

(I)は、公共放送の任務とサービス範囲を定義し、その財源は公的な負担金である「放送負担金」(2013年より前は「放送受信料」)で賄うことが定められている。また、国(州)はこれらの任務の達成に必要な財源を公共放送に保障しなければならないこと、さらに、技術発展によりメディア環境が変化した場合にも、変わらずその役目を果たすことができるよう、それに見合った財源を保障しなければならないとも定められている。

II-2節で詳しく見たように、2008年の法改正で、インターネットサービスは公共放送の本来任務として位置づけられた。従来の伝送路にインターネット上の同時配信やオンデマンド配信が加わることで、現在では、今やテレビ、パソコン、スマートフォンなど受信機の種類にかかわりなく、あまねく公共放送のサービスを利用できる状態になっている。

(Ⅱ)は、公共放送が必要とする財源の規模と、そこから導き出される放送負担金の額を決定する手続きを定めた部分である。必要財源の算定は、一方で政治的な圧力を排除しつつ、他方で公共放送には効率性を求めることができるよう、16人の委員で構成される独立委員会KEF(公共放送の財源需要の審査と確定のための委員会)が行うよう定められている。KEFは、公共放送の4年間の経営計画を審査し、必要な収入額を確定し、放送負担金の額の変更の必要性について2年ごとに州政府に答申を出す。州政府は、十分な理由がない限り、答申の金額を変更できない。

(III)は、法の下の平等という憲法の理念に基づき、公平負担に関わる規律を定めた部分である。公共放送のサービスがどのような技術的環境で利用可能になっているか、利益を得ると想定できる人や集団はどのように類型化できるかといった観点を考慮し、公平さが保障されるよう、負担金の支払い義務、徴収根拠、罰則を定める。

2013年に導入された、受信機の所有の有無にかかわらず、全世帯、全事業所から徴収するという「放送負担金」制度は、最後の(III)に関わる制度変更だった。これがどのようにして導入されたのかを見ておこう。

III-2 放送負担金制度の設計思想

制度変更の直接の背景は、2007年に導入されたインターネットに接続可能なパソコンや携帯端末などの「新型受信機」からの受信料徴収(通称パソコン受信料)が、多くの問題を抱えていたからだった。パソコン受信料の導入後、パソコンを番組視聴のためには使っていないのに受信料が徴収されるのは不当だとする訴訟が各地で相次いだ。地裁では異なる判決が出たが、連邦行政裁判所は2010年10月、パソコン受信料の徴収は合憲であるが、もしこの先、パソコンや携帯端末からの徴収が現実的に困難になっていくとすれば、不平等な状態が生まれ、憲法違反になる可能性がある、との見解を示した。実際に、受信機所有を届け出ている世帯の割合は、各州全体の平均ではおおむね90パーセントを大きく超えていたのに対し、ベルリン、フランクフルト、ミュンヘン、シュトゥットガルトといった大都市では76.9~78.5%と、平等とはいえない状態が生まれつつあった。

こうした問題を回避するためにさまざまな案が検討されたが、元連邦憲法裁判所裁判官で公法・租税の専門家であるハイデルベルク大学のパウル・キルヒホフ教授が、受信機の所有や種類に関連付けない「放送負担金」制度が最も望ましいとする意見書を公表し、これが最終的に採用された。

受信機を持っていない世帯からも負担金を徴収することの正当性について、キルヒホフ教授は次のように説明している。現在では、ほぼすべての世帯や事業所に、テレビ、ラジオ、パソコン、携帯端末など何らかの受信機があり、また公共放送のインターネットサービスも増えているため、ほぼ全員が公共放送のサービスを利用したいときに利用できるという利益を受けている。さらに、受信機をもっていない人も、民主主義的で、自由主義的で、文化的な社会生活全体のなかで、公共放送に由来する利益を間接的に受けていると考えられるため、徴収は正当化される 17。

III-3 放送負担金導入後の経緯

もちろんこうした論理にドイツ人全員が納得したわけではない。制度導入直後から、受信機を持っていなくても支払わなくてはならないという事情に対して、法の下の平等という原則に違反しているのではないか、またこれは州が立法の権限をもっていない実質上の税金にあたるのではないか、という提訴があいついだ。また、企業に対しては事業所ごとに従業員と自動車の数に応じた支払義務が定められたため、事業所と自動車を多く保有する企業から、不当に高い金額を支払わなくてはならないのは平等原則違反だとする提訴が行われた。しかし、2014年5月には、ラインラント=プファルツ州とバイエルン州の2つの州憲法裁判所が、放送負担金は税金には当たらず、憲法で保障されている法の下の平等に違反しないとする判決を下した。またドイツの行政裁判の最高審である連邦行政裁判所は、2016年3月に、世帯からの負担金徴収について、同年12月には事業所と車からの徴収について、法の下の平等に合致しており、合憲であるの判決を下した。このように、これまでのところいずれの裁判も、放送負担金制度の合憲性を認めた判決を出している。2018年には、連邦憲法裁判所で判決が出される見通しになっている。

おわりに

ドイツにおいても放送と通信の融合はますます深化し、テレビ番組かそれ以外の動画かを問わず、さまざまな受信機で、好きな場所で、好きな時に、好きな動画を視聴するというメディア行動が普及しつつある。

こうした中、商業放送のRTLグループは、みずからの中核事業を、テレビ放送をその一部とする「総合的な動画」(トータルビデオ)事業として位置づけている。そしてライバルの商業放送プロジーベンザットアインスともども、動画広告の技術会社を次々に買収し、またMCNに参入するなど、グローバルな動画配信時代を生き残るための備えを着々と進めている。

公共放送のサービスのなかでは、「公共コンテンツネットワーク」のfunkが特に面白い試みである。単に放送とは独立した、若者向けの番組配信を行うというだけでなく、商業放送がMCN(マルチチャンネルネットワーク)を通じて、若い制作者を広告ビジネスの只中に引き込んでいく只中で、公共放送は、同じ制作者たちに、広告に依存しない番組を制作する機会を与えている。funk開始から1年後の2017年9月、これまでの合計視聴回数は、YouTubeでは2億5,600万回、Facebookでは9,000万回だったと発表された。対象となっている10~20代の世代にどのように受け止められているのか、まだ確固たる成果は見えていないが、5年後、10年後にどうなっているかが楽しみである。

公共放送の財源制度については、受信機と切り離す設計をしたことで、短中期的なメディア環境の変化には左右されない、安定した制度となったと評価できる。こうした制度の導入がドイツで比較的スムーズにできた背景には、公共放送の財源制度が、任務定義、料額決定、公平負担と3つの領域に切り分けられた設計になっており、時代が変化してそれぞれの領域で制度変更の必要がでてくれば、そのつど対応すればよく、“三位一体”のような大改革を行う必要がなかったこと、また、本稿では詳述できなかったが、公共放送の政治的独立性が制度上しっかり保障されていることも大きいだろう。

本稿が日本の放送制度の現在と将来を考える上で少しでもヒントになれば幸いである。

註

- 1. ケーブルテレビは、1980年代に商業放送導入を目指した時の政権により、約30チャンネルの送信容量をもつ全国ケーブルネットワークの敷設が国家プロジェクトとして進められた。この結果、ドイツはヨーロッパ一のケーブルテレビ大国となった(ケーブルテレビ事業は1999年に民営化)。衛星放送は、1989年末に始まり、国営の放送衛星と、ルクセンブルクの民間の衛星運用事業者SESが競合していたが、安価な受信機で多くのチャンネルを受信できるSESのサービスが受け入れられ、90年代を通じて急速に普及した。地上放送は、1990年にはまだ全世帯の70%以上が利用していたが、その後、ケーブルテレビや衛星放送の普及で利用が急速に減少した。

- 2. ドイツの連邦憲法裁判所が1961年に下した判決(「第1次放送判決」と呼ばれる)で、番組の制作と送出を行うまでが「放送」として、各州の管轄になり、他方で放送の伝送ネットワークの運営は「通信」に分類され、連邦の管轄になることが確認された。これ以降、このような放送事業のハードとソフトの分離は、その後、2002年のEUの「電子通信規制パッケージ」によってEU加盟国の共通ルールとなった。

- 3. Bundesnetzagentur, Jahresbericht 2016

- 4. 州メディア監督機関、Digitalisierungsbericht 2017

- 5. ドイツの主要な放送事業者が共同出資している視聴行動調査会社のAGF Videoforschungの調査では、14歳以上のドイツ人の1日の平均テレビ視聴時間は、2000年は190分、2005年は211分、2010年は223分、2015~16年も223分で、下落傾向は見られなかった。

- 6. Digitalisierungsbericht 2017

- 7. ARD/ZDF, Onlinestudie 2017

- 8. なお、有料放送にはスカイ・ドイチュラント(Sky Deutschland)があるが、本稿では広告放送中心の2大グループに絞って話を進めていきたい。

- 9. ARD/ZDF, Onlinestudie 2017

- 10. 欧州委員会とドイツ政府の協議の経緯については、杉内有介「問われる公共放送の任務範囲とガバナンス~EUの競争政策とドイツ公共放送~」(『放送研究と調査』2007年10月号)を参照。

- 11. IPTVなど新しいデジタルプラットフォーム事業者に対するマストキャリー規制は、従来のケーブルテレビ事業者に対する規制に統合される形で、2007年12月の改正で整備された。

- 12. Goldmedia, Wirtschaftliche Lage des Rundfunks in Deutschland 2016/2017, 2017年12月

- 13. HbbTV(Hybrid Broadcast Broadband TV)とは、ドイツとフランスの公共放送が中心になって開発された放送と通信の連携サービスの規格で、2010年にヨーロッパ標準規格として採用された。ドイツでは商業放送もHbbTVサービスに積極的に参加しており、すでに数年前から新しい形の広告の提供を行っている。たとえば、テレビ番組のスポットCM中に視聴者がテレビのリモコンの専用ボタンを押すと、その商品に関するより詳しい情報が載ったウェブサイトがテレビ画面上に開く、などである。HbbTVの次世代規格HbbTV 2.0では、リニアのテレビ放送の視聴の最中に、視聴者ごとに違った広告をインターネット経由で挿入する「アドレッサブル広告」が可能になる。ドイツの放送技術研究所(IRT)が公開しているHbbTV 2.0によるアドレッサブル広告のデモが以下のURLで見られる(http://tv-html.irt.de/demos/IRT_HbbTV_SpotReplacement_Demo.mp4)。RTLグループは2017年8月23日に、傘下のチャンネルRTLplusでアドレッサブル広告の放送・配信を行った。

- 14. Goldmedia, Gutachten zu den marktlichen Auswirkungen. Junges Angebot von ARD und ZDF, 2015年9月

- 15. 前掲注14

- 16. ザクセン=アンハルト州首相官房、“Offenes Konsultationsverfahren zum “Jugendangebot von ARD und ZDF””、2015年9月16日

- 17. 杉内有介「始まったドイツの新受信料制度~全世帯徴収の「放送負担金」導入までの経緯と論点~」(『放送研究と調査』2013年3月号)を参照。

※リンク先は掲載時のものです。現在は存在しないか変更されている可能性があります。

杉内有介

NHK放送文化研究所 メディア研究部 海外メディア研究グループ委託研究員

一橋大学社会学部卒

一橋大学大学院社会学研究科修士課程修了(社会学修士)

一橋大学大学院社会学研究科博士課程単位取得退学

主な研究テーマは、ドイツ語圏の放送・メディア制度と動向、およびヴァルター・ベンヤミンとテオドール・W・アドルノを中心とするドイツ哲学・美学