第27回 JAMCOオンライン国際シンポジウム

2018年12月~2019年3月

テレビの未来~日本とヨーロッパ

テレビの未来 もう一度、原点に戻り媒体特性を

1. 媒体と媒体の競争

1960年代後半から2000年代までの間、テレビがメディアの王様であったことに異を唱えるものは少ないだろう。他の広告3媒体に比べても、その視聴者や広告主に対する影響力や資金力で抜きんでていたといえる。さらに「公共性」の期待も付与され、今でもその存在感はとても大きなものである。

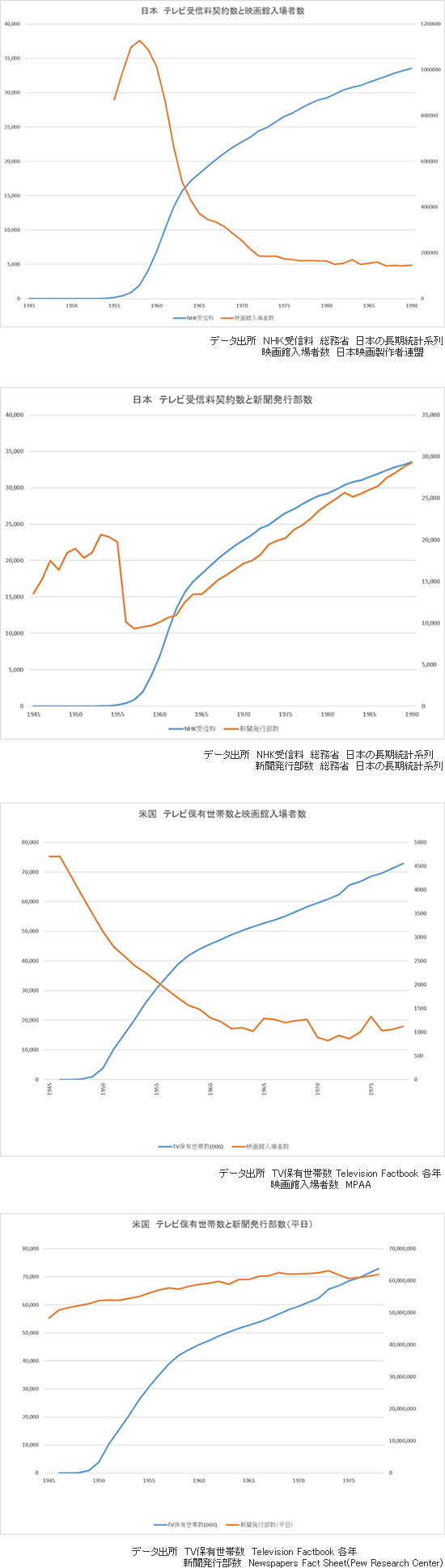

以下は20世紀の日米でのテレビの普及、映画館入場者、新聞の発行部数の推移である。テレビの台頭は、映画が持っていた娯楽の力を兼ね備えていく歴史でもあったと解釈する。しかし新聞の報道力を飲み込むほどではなかったともいえる。真反対の軌跡を描く新聞と映画の違いは、今後のネット媒体と他の媒体の競争関係を考えるうえで、多くの示唆があると思われる。本稿では歴史や過去の事例を振り返り、映像媒体としてインターネットが本格的な立ち位置を得ていくであろう2020年代のテレビを考えるものである。

2. インターネットと4媒体

インターネットがeメール等の単なる私的通信の伝送路から、不特定多数をターゲットとする媒体らしい価値を持ち始めたのは、Windows95から98の時代、パソコンとワープロ・表計算ソフトの一般への普及、テキストと画像を中心としたW.W.ウェブの拡充、ADSL等のブロードバンド・ネットワークの認知が始まったころと記憶する。

紙媒体、書籍は1996–99年、雑誌は1996–98年に売り上げのピークを迎え 、新聞も1997–1999年に発行部数のピーク を迎え、その後、減少局面に入る。それらとインターネットウェブの因果関係の立証は簡単そうで簡単ではないが、ウェブが人々の活字欲求への何かを埋めたことは確実であろう。

紙という物理的媒体からは人々は離れたのかもしれないが、ウェブ等を通して活字は供給され続け、人々の欲求は満たされ続けている。出版社や新聞社も紙の売り上げの減少が止まらず、B2Cビジネス領域の縮小になっているが、一方でB2Bビジネスとして、新聞社・通信社・雑誌媒体が、ウェブ・ニュースを流す各種ネット・サイトへのニュース素材・原稿を供給する側面は、一層強くなっている。なによりも肝心のネット・サイト・ニュース事業者は一次的なニュース収集・取材を行っていない。ネット・サイト事業者がニュースの編集・編成ドメインから取材の領域まで拡張していくのかどうか? その観点では、ANNという取材網を協働的に用いるAbemaTVという合弁事業を踏まえて、今後サイバーエージェント社がどのような経営判断をしていくか、注目に値する。

音楽のネット違法流通が強く問題視され始めたのはWindows2000の時代、つまり2000年前後であったと記憶する。ADSLに並び光ファイバー網が一般にも認識され普及していくタイミングである。テキストと画像に加え、音データの伝送も現実的になるネット速度の時代である。前後してnapstar(1999~)、share(2004~)やwinny(2002~)等のP2Pシェアソフトウエアによる大規模な違法流通が現実化する。一方で「着うた」(2002~)、「着うたフル」(2004~)、iTunes Music Store(2004~)といった正規のデジタル音楽データ配信サービスも開始される。しかし都度課金への抵抗感は、ネットの文化とそぐわない、つまり「いつでもどこでも」から連想される気軽さへのハードルであったといえる(その後もケータイ電話の利用料金の定額制、Spotify等の配信サービスがフリーミアム方式で定着したように、都度課金や度量料金制はなかなか浸透しない)。

わが国で音楽をはじめとする音楽ソフトの売り上げは、1998年に約6075億円でピークを迎え、その後、減少の一途をたどる。音楽の違法流通との関連性も強く指摘された。つまり、インターネット海賊版には正規の売り上げを減少させるに十分な品質や入手容易性があり、結果、正規の売上が食われているという見方と、正規・違法問わず、無償で手に入るコンテンツによるアーチストのプロモーション効果があるのではないかという見方である。そうした議論はともかく、CD売り上げの減少は止まらず、一時は若年層のCD離れではなく「音楽離れ」までも危惧されるようなデータも観察されていた 。幸い、直近のデータではその反転傾向が観察されるようになり、CD全盛の時代とは異なる形での音楽の愛好スタイルが見え始めた。つまり(ポップカルチャー系の)音楽の浸透のフローが変わったという面である。過去においては、最後はCDの売り上げに反映するように、その手前で様々なプロモーションが行われてきた。テレビの歌番組しかり、コンサート活動しかりである。しかし近年、音楽分野で好調なのは、フェス・コンサートである。チケット代や物販含め、最後はフェス・コンサートでの盛り上がりで極大化させるために、その手前で様々なプロモーションが行われる。CD販売もネット上でのプロモーション・ビデオの頒布もそうした一環としてみられる、という解釈である。文字通り、ビジネス・モデルが変わった、ネット時代への適応が行われた、というべきである。

テキスト、画像、音と広がった次は映像である。YouTubeがローンチしたのが2005年12月、Netflixが物理的なレンタル・ビデオ事業からネット配信への切り替えを始めたのが2007年1月である。この時代、PCよりもiPhone等のモバイル端末の普及があった時代である(初代iPhoneの発売は2007年)。家庭やオフィスに縛られていたPCとインターネットに、「どこでも」の思想を強化することになるデバイスである。5インチのディスプレイ映像への懐疑は当初からあったが、わが国でもアニメ作品の配信を中心に、緩やかな広がりをもった。米・欧ではNetflixやAmazon Prime等により、スマホに併せ、ネット接続されたスマートTVも対象にして、配信事業は急速に浸透し、レンタル・ビデオ事業や(もともとサービス水準の評判の悪かった)ケーブル契約を直撃し(いわゆるコード・カット問題)、特に前者について、北米ではほぼ壊滅状態になった。映像でも違法流通の問題は深刻であるが、その対策も含め、当初は国内展開のビジネスであったアニメ番組は、現在、(ネットを介した)グローバル展開を視野にいれたジャンルに発展し、テレビ、ネットを含めた新しいウインドウ・コントロールが模索されている。

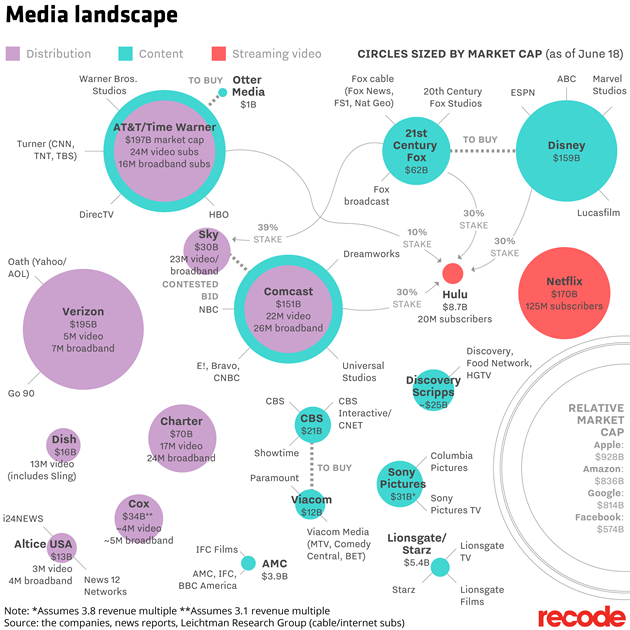

IT事業の特徴のひとつに、その財務・資金調達能力の高さがある。多くがベンチャー時代から短期間に大きく成りあがってきた歴史を持つ法人であり、資金を高回転させながら会社を大きくする能力には長けている。いつの間にか、現在のアメリカ、あるいは世界の企業ランキングで、(例えば時価総額という尺度では)IT系が上位を占めるまでになっている。2010年代に入り、映像配信を行うNetflixやAmazonもGAFAやFANNGといった企業群の一角として、純粋に巨大な企業という認識も一般に広がった。既存のメディア企業は、単なる内容(番組やコンテンツ)での競争以外に、資金調達・投資競争の能力や企業買収等の競争関係でも、経営判断を強いられている。ディズニーとFOXの統合も、その文脈で解釈すると理解できるところが多分にある。この合併によって、AT&T/Time Warner、Verizon、Comcast、Netflix 等と並ぶものとなる。これでようやくFANNGの一角、Netflixを凌駕するものになる。

3. ユビキタスの思想で、テレビは映画を上回り、ネットは4媒体に挑戦している

インターネットは生まれた当初からユビキタスという強烈な思想を持っている。実はメディアとしての競争力を考える場合、かなり本質をついているともいえる。振り返ってみれば、鑑賞者が映画館で映画を鑑賞するまでには、何段階ものハードルを越えなければならない。作品の存在を知り興味を持つ、上映時間を調べる、スケジュールを合わせる、映画館に行く、入場料を払う…典型的なマーケティングAIDMA (Attention、Interest、Desire、Memory、Action)モデルがそこにあるが、テレビがもたらしたものは、これらのステップの省略だった。テレビは「いつでも、少なくとも家庭にいれば」何かの番組で楽しませてくれた。80年代に普及が始まる家庭用ビデオは自宅内オンデマンド性を生み、「いつでも」の機能をより強化するものであった。ユビキタスは「いつでもどこでも」という理解で浸透しているが、(PCではなく)モバイル・インターネット端末の普及が、テレビに残された「少なくとも家庭にいれば」という制約を開放したことは自明であろう。

ネットはビューワーの動線を考える際に、“何クリック(操作)で目標の情報にたどり着くか?”という点を設計デザイン上、問うことが多々ある。そのくらいユーザーの使い勝手、エルゴノミクスにはこだわりをもつ媒体である。

4. 1950年代から70年代の映画の苦境と対応策

1970年代中盤から2000年代中盤にかけての30年ほどは、ブロックバスター戦略が映画産業を支えることになった。その手前、日本のみならず世界でも観察されたことをまとめれば、

1950年代 映画館観客の大幅な減少、スタジオシステムの瓦解のはじまり

1960年代 大手映画会社の苦境(被買収、倒産)、相対的な独立系の活躍

1970年代 テレビ、ケーブル、家庭用ビデオの時代のブロックバスター戦略

である。50年代には、技術的に疑似テレビ的なサービスを映画館で試みたこともあったし(Theatre television)、3D立体映画や匂いの出る映画(今でいうところの4DX)など、マルチメディアとしての技術的挑戦やテレビに対する引き離しを試みたこともあった。60年代に入れば、「多様性」のキーワードのもとで、メジャーに対する相対的なインディの活躍がみられた時代である(まさしくヌーヴェルヴァーグな時代のアヴァンギャルドな作品群)が、市場的にはニッチ市場に入り込むような形となり、手間暇、コストのかかる映画を支えるには、より難しい方向への進化でもあった。そうした流れを受けて70年代に入り映画館上映という伝統的なビジネス・モデルを残すことができたが、しかしそれはテレビや家庭用ビデオとの媒体の違い(媒体特性、大画面高画質)を活かす、どちらかといえば商業性の強いブロックバスター作品を中心にしたものであった。

テレビの急速な普及と台頭のもとで、映画館ビジネスが消滅してしまったとしても、不思議ではなかった。現代のネット同様、当時のテレビは革新的に見え進化の速度も速く、人々を魅了したものだったといえる。映画が実際に大幅な縮小になったのは冒頭のとおりであるし、各国メジャーのなかには倒産するものもあった。短編やニュース等、様々なジャンルが映画館から消え、テレビにシフトした。しかし映画が消えることはなく、20世紀の間、「いつかは映画化」といった言葉の中で、映像系の作り手の憧れの存在であり続けたことは、もう一方の事実である。製作時間やコストははるかにテレビ番組よりも要するものであったけれども、逆にいえば、それだけ作りこみをする映像であったし、また送り手・受け手双方にとってより表現の自由度が高い媒体であったことも特性である(わかりやすい例では内容の規制・考査や倫理システムの、映画とテレビの違いにも表れている)。テレビ以降、いろいろな新しい媒体が生まれてきても、ウインドウ・コントロール、ウインドウ戦略を確立させ、それらの新しい媒体も映画らしい作品制作を持続させるための資金調達の一環として位置づけてきた。20世紀後半の間、テレビという圧倒的に強い媒体が浸透しても、映画館ビジネスを守るという意識は強烈である。

5. 放送事業 本丸は守らなければならない

12月1日からBS4K放送がスタートする。各社の編成をながめてみれば、既存の2KBSとは異なる新しいチャンネルとしてのサービス・スタートである。

振り返ってみれば、90年代以降のネットの急伸という現象と並行して、既存放送産業への社会の期待は大きいままに推移している。BSが始まる前までは、民放各社は、ほぼ地上波の運営だけに集中するものであった。その後、衛星放送(BS、CS)、音声多重、文字放送、データ放送、ネット見逃し配信等、新しい技術が社会的に認知されるたびに、キー局を中心とした大手放送事業者にも何らかの参入が期待され求められてきた。2018–19年の現在も、上記のBS4Kに加え、地上波放送のネット同時配信への参入期待がある。まだまだ社会は放送産業に高い期待を抱き続けているのである。

それに対して放送産業は対応できるであろうか? 全ての局がすべての要求に対応することは不可能にも思える。多くの民間放送(特にローカル局)は上述のIT業界のような激しい投資競争を行っていないし、それらの新規事業が投資に見合うものか、疑問が持たれている。社会的期待が、民間会社に多大の利益とまでいわなくても、せめて収支の保証までしてくれればよいが、通常、社会は自らの受益には興味をもっていても負担には関心をもっていない。いろいろなオプションが増えているなかで、やはり経営者が「選択と集中」を考えなければならない時代なのである。そもそも放送事業者の多くは、日経225 を構成しているようなメーカーを中心とした巨大な大企業群とは、企業としての規模において少し差がある。巨大メーカーのようなリソースを有しておらず、この点でも全ての社会的期待に対応することは難しく思われる。上述のように米国メガメディア、ハリウッド・メジャーは、こうした企業体力の面(今であれば株式時価総額)においても、新興IT業界との競争を構えているが、日本を含む他国で米国同様の動きを見出すのは難しい。

だから局によっては4Kのような高品位放送に、局によっては企画内容含め番組やコンテンツに、局によっては視聴者の利便性を高めるネット事業に…と経営の重点事項に差別化が生まれるのは必然である。例えば北海道テレビ放送は、海外番販や「水曜どうでしょう」に象徴される地元のクリエイティブ・リソースとコンテンツの開発に長年にわたって取り組んできた社(同様にTSSテレビ新広島)であるし、近年、名古屋テレビは4K8Kへの取り組みと自社番組製作に極めて熱心に取り組んでいる社の例であろう。また在阪局を中心とした、通称マル研、マルチスクリーン型放送研究会も、ネットの活用の仕方を巡り、多くの社が関心を抱き参加するものとなった 。

こうした各社ごとの違いが大きくなるのは健全とも思うが、各社がいずれのオプションをとるにしても、2つの共通事項がある。ひとつは(番組というよりは)映像という形を生み続けることであるし、また事業ポートフォリオ上、本丸としての既存の放送収入(日本の場合は地上波での事業活動)にはまだまだ最低でも10年は依存していかなければならず、その柱を確かなものにしておくことだ。幸い、欧米に比べれば、広告主と視聴者のテレビからネットへのシフト時間には、少し遅れがある。上記のような戦略オプションのうち、何を採用するかの判断も、本丸たる放送事業との関連の中で、放送サービスの(視聴者にとっての)改善にどのように寄与するかを明確にしながら進めることは、古典的な事業多角化の理論 からも合理的である。

6. 放送なりのブロックバスター戦略

映画が70年代に入って、低落なムードからテレビとは異なる活気を取り戻したのは、ハイコンセプトなブロックバスター作品が成功し始めたからである。ジョーズ、スターウォーズ、ゴッドファーザー、エクソシスト等がそうしたものの例の代表例といえる。放送もネットとの媒体競争のもとで、ネットでは制作が難しいジャンル、番組、コンテンツへの集中が有効であると類推される。

見方を変えれば、映画はテレビとの競争のなかで、ブロックバスターなものだけが映画館で生き残り、他の様々なジャンルをテレビによって奪われたともいえる。短編や、ニュース、ドキュメンタリー・ジャンル等は、ほとんどテレビによって賄われるようになった。そのほうが視聴者にとっても番組サプライヤーにとっても都合がよいからである。

現在、似たようなことがテレビに起きていないだろうか?音楽番組というジャンルが各局から失われ、せいぜいEX系ミュージック・ステーションの枠がネットワーク番組となってしまった。映画の放送枠も、以前は各局が週に1つ以上の枠を持っていたが、現在、NTV系の金曜ロードショー枠くらいがネットワーク番組になっている。アニメがネットワークの平日GT枠から失われているという指摘も、一部の例外を除き、当てはまる。放送局は放送法により総合編成を求められるが、いろいろな媒体と環境の変化の下、社会が放送番組に期待するジャンルの幅が少しづつ狭くなっている。決して映画、音楽、アニメがなくなったわけではない。それらに対する需要は、放送ではなく他の手段にて賄われている。

NetflixやAmazonの普及戦略も、当初はその作品ラインナップの拡充のため、あらゆる買い付けや確保を行ってきたが、どうやらそのフェーズは過ぎつつあるようである。2018年、両社がサンダンス映画祭での買い付けがなかったこと は、ちょっとした話題になったし、また数年前からのオリジナル・コンテンツ拡充のトレンドのなかで、それを制作する製作会社やクリエータの囲い込みが進展しているといわれる。競争属性がラインナップの拡充からキラーコンテンツ開発や確保へシフトしている。

映画ともネット配信事業者とも違う競争属性の上で、放送局が「選択と集中」をすべき、そして勝てるジャンル、番組、コンテンツがあるはずである。それはキー局の立場、基幹局の立場、ローカル局の立場、それぞれにあるはずである。例えばNetflixやAmazonが一地方県に特化した映像制作を行うのは、資源量的には容易かもしれないが、彼らのグローバルな事業規模とマッチしないことが多く、積極的な制作動機をもたない。日本のコンテンツをつくるにあたって、キー局・準キー局とそれらグローバル資本との競争のうえでは、キー局・準キー局は有力な日本人、日本在住クリエータの囲い込みによるアドバンテージを、長年の取引や日本の業界の細部への精通のなかで有するはずである。

それでもネット時代の、グローバル・プレイヤー、ドメスティック・メジャー、地域プレイヤーそれぞれの棲み分け構造はなかなか見えてこない。しかし現時点でも様々な場面で指摘されることは、提供する情報の信頼性での差別化である。ネット・コンテンツは校閲・考査の意味での問題を本質的に有し、伝統的4媒体が追求すべき差別化属性といわれる。

7.ドメスティックな放送にグローバル競争

NetflixやAmazonのようなグローバル・プレイヤーの存在は、最低でも各国でのレンタル・ビデオ事業との直接競合になるし、もっと大きくなれば映画や放送事業との競合に入る。放送は世界中で許認可事業であったので、歴史的にはグローバル・プレイヤーが育ちにくく、各国ごとのドメスティックな視点が強い事業で、ドメスティック・メジャーが育つくらいであったともいえる。せいぜい海外番販の形で、ハリウッドのドラマや日本のアニメ、世界各所の放送連盟をノードとしたニュース・ドキュメンタリーの交換、在外自国民向けの小規模な海外放送、等が海外展開としてあったが、今後は競争のなかにグローバル・プレイヤーが存在感を示してくることは、想定しておいたほうがよい。

番組や映像の海外展開も、これらをカードとして視野のうちに入れることになる。既に一部の局はこれらと組んで地上波放送とネット配信事業を両立する番組制作を行い、自社放送エリアを超えた作品展開と番組マルチユースを始めていることは、外野から観察する立場の者としても事業の広がりを連想させるものとして、期待が大きい。

註釈

※リンク先は掲載時のものです。現在は存在しないか変更されている可能性があります。

1960年代後半から2000年代までの間、テレビがメディアの王様であったことに異を唱えるものは少ないだろう。他の広告3媒体に比べても、その視聴者や広告主に対する影響力や資金力で抜きんでていたといえる。さらに「公共性」の期待も付与され、今でもその存在感はとても大きなものである。

以下は20世紀の日米でのテレビの普及、映画館入場者、新聞の発行部数の推移である。テレビの台頭は、映画が持っていた娯楽の力を兼ね備えていく歴史でもあったと解釈する。しかし新聞の報道力を飲み込むほどではなかったともいえる。真反対の軌跡を描く新聞と映画の違いは、今後のネット媒体と他の媒体の競争関係を考えるうえで、多くの示唆があると思われる。本稿では歴史や過去の事例を振り返り、映像媒体としてインターネットが本格的な立ち位置を得ていくであろう2020年代のテレビを考えるものである。

【図表1】

2. インターネットと4媒体

インターネットがeメール等の単なる私的通信の伝送路から、不特定多数をターゲットとする媒体らしい価値を持ち始めたのは、Windows95から98の時代、パソコンとワープロ・表計算ソフトの一般への普及、テキストと画像を中心としたW.W.ウェブの拡充、ADSL等のブロードバンド・ネットワークの認知が始まったころと記憶する。

紙媒体、書籍は1996–99年、雑誌は1996–98年に売り上げのピークを迎え 、新聞も1997–1999年に発行部数のピーク を迎え、その後、減少局面に入る。それらとインターネットウェブの因果関係の立証は簡単そうで簡単ではないが、ウェブが人々の活字欲求への何かを埋めたことは確実であろう。

紙という物理的媒体からは人々は離れたのかもしれないが、ウェブ等を通して活字は供給され続け、人々の欲求は満たされ続けている。出版社や新聞社も紙の売り上げの減少が止まらず、B2Cビジネス領域の縮小になっているが、一方でB2Bビジネスとして、新聞社・通信社・雑誌媒体が、ウェブ・ニュースを流す各種ネット・サイトへのニュース素材・原稿を供給する側面は、一層強くなっている。なによりも肝心のネット・サイト・ニュース事業者は一次的なニュース収集・取材を行っていない。ネット・サイト事業者がニュースの編集・編成ドメインから取材の領域まで拡張していくのかどうか? その観点では、ANNという取材網を協働的に用いるAbemaTVという合弁事業を踏まえて、今後サイバーエージェント社がどのような経営判断をしていくか、注目に値する。

音楽のネット違法流通が強く問題視され始めたのはWindows2000の時代、つまり2000年前後であったと記憶する。ADSLに並び光ファイバー網が一般にも認識され普及していくタイミングである。テキストと画像に加え、音データの伝送も現実的になるネット速度の時代である。前後してnapstar(1999~)、share(2004~)やwinny(2002~)等のP2Pシェアソフトウエアによる大規模な違法流通が現実化する。一方で「着うた」(2002~)、「着うたフル」(2004~)、iTunes Music Store(2004~)といった正規のデジタル音楽データ配信サービスも開始される。しかし都度課金への抵抗感は、ネットの文化とそぐわない、つまり「いつでもどこでも」から連想される気軽さへのハードルであったといえる(その後もケータイ電話の利用料金の定額制、Spotify等の配信サービスがフリーミアム方式で定着したように、都度課金や度量料金制はなかなか浸透しない)。

わが国で音楽をはじめとする音楽ソフトの売り上げは、1998年に約6075億円でピークを迎え、その後、減少の一途をたどる。音楽の違法流通との関連性も強く指摘された。つまり、インターネット海賊版には正規の売り上げを減少させるに十分な品質や入手容易性があり、結果、正規の売上が食われているという見方と、正規・違法問わず、無償で手に入るコンテンツによるアーチストのプロモーション効果があるのではないかという見方である。そうした議論はともかく、CD売り上げの減少は止まらず、一時は若年層のCD離れではなく「音楽離れ」までも危惧されるようなデータも観察されていた 。幸い、直近のデータではその反転傾向が観察されるようになり、CD全盛の時代とは異なる形での音楽の愛好スタイルが見え始めた。つまり(ポップカルチャー系の)音楽の浸透のフローが変わったという面である。過去においては、最後はCDの売り上げに反映するように、その手前で様々なプロモーションが行われてきた。テレビの歌番組しかり、コンサート活動しかりである。しかし近年、音楽分野で好調なのは、フェス・コンサートである。チケット代や物販含め、最後はフェス・コンサートでの盛り上がりで極大化させるために、その手前で様々なプロモーションが行われる。CD販売もネット上でのプロモーション・ビデオの頒布もそうした一環としてみられる、という解釈である。文字通り、ビジネス・モデルが変わった、ネット時代への適応が行われた、というべきである。

テキスト、画像、音と広がった次は映像である。YouTubeがローンチしたのが2005年12月、Netflixが物理的なレンタル・ビデオ事業からネット配信への切り替えを始めたのが2007年1月である。この時代、PCよりもiPhone等のモバイル端末の普及があった時代である(初代iPhoneの発売は2007年)。家庭やオフィスに縛られていたPCとインターネットに、「どこでも」の思想を強化することになるデバイスである。5インチのディスプレイ映像への懐疑は当初からあったが、わが国でもアニメ作品の配信を中心に、緩やかな広がりをもった。米・欧ではNetflixやAmazon Prime等により、スマホに併せ、ネット接続されたスマートTVも対象にして、配信事業は急速に浸透し、レンタル・ビデオ事業や(もともとサービス水準の評判の悪かった)ケーブル契約を直撃し(いわゆるコード・カット問題)、特に前者について、北米ではほぼ壊滅状態になった。映像でも違法流通の問題は深刻であるが、その対策も含め、当初は国内展開のビジネスであったアニメ番組は、現在、(ネットを介した)グローバル展開を視野にいれたジャンルに発展し、テレビ、ネットを含めた新しいウインドウ・コントロールが模索されている。

IT事業の特徴のひとつに、その財務・資金調達能力の高さがある。多くがベンチャー時代から短期間に大きく成りあがってきた歴史を持つ法人であり、資金を高回転させながら会社を大きくする能力には長けている。いつの間にか、現在のアメリカ、あるいは世界の企業ランキングで、(例えば時価総額という尺度では)IT系が上位を占めるまでになっている。2010年代に入り、映像配信を行うNetflixやAmazonもGAFAやFANNGといった企業群の一角として、純粋に巨大な企業という認識も一般に広がった。既存のメディア企業は、単なる内容(番組やコンテンツ)での競争以外に、資金調達・投資競争の能力や企業買収等の競争関係でも、経営判断を強いられている。ディズニーとFOXの統合も、その文脈で解釈すると理解できるところが多分にある。この合併によって、AT&T/Time Warner、Verizon、Comcast、Netflix 等と並ぶものとなる。これでようやくFANNGの一角、Netflixを凌駕するものになる。

【図表2 時価総額での米国メディア企業】

Source “Here’s who owns everything in Big Media today”, https://www.recode.net/2018/1/23/16905844/media-landscape-verizon-amazon-comcast-disney-fox-relationships-chart

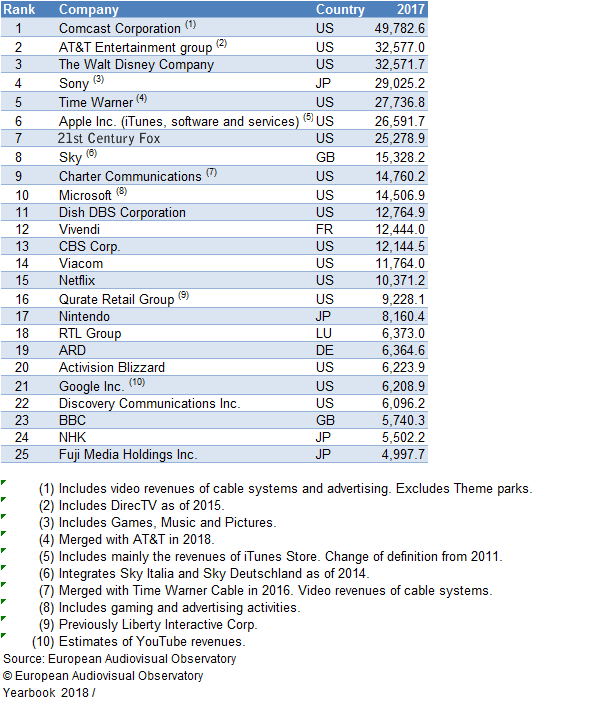

【図表3 売上高での世界メディア企業ランキング】

(単位EUR million)

3. ユビキタスの思想で、テレビは映画を上回り、ネットは4媒体に挑戦している

インターネットは生まれた当初からユビキタスという強烈な思想を持っている。実はメディアとしての競争力を考える場合、かなり本質をついているともいえる。振り返ってみれば、鑑賞者が映画館で映画を鑑賞するまでには、何段階ものハードルを越えなければならない。作品の存在を知り興味を持つ、上映時間を調べる、スケジュールを合わせる、映画館に行く、入場料を払う…典型的なマーケティングAIDMA (Attention、Interest、Desire、Memory、Action)モデルがそこにあるが、テレビがもたらしたものは、これらのステップの省略だった。テレビは「いつでも、少なくとも家庭にいれば」何かの番組で楽しませてくれた。80年代に普及が始まる家庭用ビデオは自宅内オンデマンド性を生み、「いつでも」の機能をより強化するものであった。ユビキタスは「いつでもどこでも」という理解で浸透しているが、(PCではなく)モバイル・インターネット端末の普及が、テレビに残された「少なくとも家庭にいれば」という制約を開放したことは自明であろう。

ネットはビューワーの動線を考える際に、“何クリック(操作)で目標の情報にたどり着くか?”という点を設計デザイン上、問うことが多々ある。そのくらいユーザーの使い勝手、エルゴノミクスにはこだわりをもつ媒体である。

4. 1950年代から70年代の映画の苦境と対応策

1970年代中盤から2000年代中盤にかけての30年ほどは、ブロックバスター戦略が映画産業を支えることになった。その手前、日本のみならず世界でも観察されたことをまとめれば、

1950年代 映画館観客の大幅な減少、スタジオシステムの瓦解のはじまり

1960年代 大手映画会社の苦境(被買収、倒産)、相対的な独立系の活躍

1970年代 テレビ、ケーブル、家庭用ビデオの時代のブロックバスター戦略

である。50年代には、技術的に疑似テレビ的なサービスを映画館で試みたこともあったし(Theatre television)、3D立体映画や匂いの出る映画(今でいうところの4DX)など、マルチメディアとしての技術的挑戦やテレビに対する引き離しを試みたこともあった。60年代に入れば、「多様性」のキーワードのもとで、メジャーに対する相対的なインディの活躍がみられた時代である(まさしくヌーヴェルヴァーグな時代のアヴァンギャルドな作品群)が、市場的にはニッチ市場に入り込むような形となり、手間暇、コストのかかる映画を支えるには、より難しい方向への進化でもあった。そうした流れを受けて70年代に入り映画館上映という伝統的なビジネス・モデルを残すことができたが、しかしそれはテレビや家庭用ビデオとの媒体の違い(媒体特性、大画面高画質)を活かす、どちらかといえば商業性の強いブロックバスター作品を中心にしたものであった。

テレビの急速な普及と台頭のもとで、映画館ビジネスが消滅してしまったとしても、不思議ではなかった。現代のネット同様、当時のテレビは革新的に見え進化の速度も速く、人々を魅了したものだったといえる。映画が実際に大幅な縮小になったのは冒頭のとおりであるし、各国メジャーのなかには倒産するものもあった。短編やニュース等、様々なジャンルが映画館から消え、テレビにシフトした。しかし映画が消えることはなく、20世紀の間、「いつかは映画化」といった言葉の中で、映像系の作り手の憧れの存在であり続けたことは、もう一方の事実である。製作時間やコストははるかにテレビ番組よりも要するものであったけれども、逆にいえば、それだけ作りこみをする映像であったし、また送り手・受け手双方にとってより表現の自由度が高い媒体であったことも特性である(わかりやすい例では内容の規制・考査や倫理システムの、映画とテレビの違いにも表れている)。テレビ以降、いろいろな新しい媒体が生まれてきても、ウインドウ・コントロール、ウインドウ戦略を確立させ、それらの新しい媒体も映画らしい作品制作を持続させるための資金調達の一環として位置づけてきた。20世紀後半の間、テレビという圧倒的に強い媒体が浸透しても、映画館ビジネスを守るという意識は強烈である。

5. 放送事業 本丸は守らなければならない

12月1日からBS4K放送がスタートする。各社の編成をながめてみれば、既存の2KBSとは異なる新しいチャンネルとしてのサービス・スタートである。

振り返ってみれば、90年代以降のネットの急伸という現象と並行して、既存放送産業への社会の期待は大きいままに推移している。BSが始まる前までは、民放各社は、ほぼ地上波の運営だけに集中するものであった。その後、衛星放送(BS、CS)、音声多重、文字放送、データ放送、ネット見逃し配信等、新しい技術が社会的に認知されるたびに、キー局を中心とした大手放送事業者にも何らかの参入が期待され求められてきた。2018–19年の現在も、上記のBS4Kに加え、地上波放送のネット同時配信への参入期待がある。まだまだ社会は放送産業に高い期待を抱き続けているのである。

それに対して放送産業は対応できるであろうか? 全ての局がすべての要求に対応することは不可能にも思える。多くの民間放送(特にローカル局)は上述のIT業界のような激しい投資競争を行っていないし、それらの新規事業が投資に見合うものか、疑問が持たれている。社会的期待が、民間会社に多大の利益とまでいわなくても、せめて収支の保証までしてくれればよいが、通常、社会は自らの受益には興味をもっていても負担には関心をもっていない。いろいろなオプションが増えているなかで、やはり経営者が「選択と集中」を考えなければならない時代なのである。そもそも放送事業者の多くは、日経225 を構成しているようなメーカーを中心とした巨大な大企業群とは、企業としての規模において少し差がある。巨大メーカーのようなリソースを有しておらず、この点でも全ての社会的期待に対応することは難しく思われる。上述のように米国メガメディア、ハリウッド・メジャーは、こうした企業体力の面(今であれば株式時価総額)においても、新興IT業界との競争を構えているが、日本を含む他国で米国同様の動きを見出すのは難しい。

だから局によっては4Kのような高品位放送に、局によっては企画内容含め番組やコンテンツに、局によっては視聴者の利便性を高めるネット事業に…と経営の重点事項に差別化が生まれるのは必然である。例えば北海道テレビ放送は、海外番販や「水曜どうでしょう」に象徴される地元のクリエイティブ・リソースとコンテンツの開発に長年にわたって取り組んできた社(同様にTSSテレビ新広島)であるし、近年、名古屋テレビは4K8Kへの取り組みと自社番組製作に極めて熱心に取り組んでいる社の例であろう。また在阪局を中心とした、通称マル研、マルチスクリーン型放送研究会も、ネットの活用の仕方を巡り、多くの社が関心を抱き参加するものとなった 。

こうした各社ごとの違いが大きくなるのは健全とも思うが、各社がいずれのオプションをとるにしても、2つの共通事項がある。ひとつは(番組というよりは)映像という形を生み続けることであるし、また事業ポートフォリオ上、本丸としての既存の放送収入(日本の場合は地上波での事業活動)にはまだまだ最低でも10年は依存していかなければならず、その柱を確かなものにしておくことだ。幸い、欧米に比べれば、広告主と視聴者のテレビからネットへのシフト時間には、少し遅れがある。上記のような戦略オプションのうち、何を採用するかの判断も、本丸たる放送事業との関連の中で、放送サービスの(視聴者にとっての)改善にどのように寄与するかを明確にしながら進めることは、古典的な事業多角化の理論 からも合理的である。

6. 放送なりのブロックバスター戦略

映画が70年代に入って、低落なムードからテレビとは異なる活気を取り戻したのは、ハイコンセプトなブロックバスター作品が成功し始めたからである。ジョーズ、スターウォーズ、ゴッドファーザー、エクソシスト等がそうしたものの例の代表例といえる。放送もネットとの媒体競争のもとで、ネットでは制作が難しいジャンル、番組、コンテンツへの集中が有効であると類推される。

見方を変えれば、映画はテレビとの競争のなかで、ブロックバスターなものだけが映画館で生き残り、他の様々なジャンルをテレビによって奪われたともいえる。短編や、ニュース、ドキュメンタリー・ジャンル等は、ほとんどテレビによって賄われるようになった。そのほうが視聴者にとっても番組サプライヤーにとっても都合がよいからである。

現在、似たようなことがテレビに起きていないだろうか?音楽番組というジャンルが各局から失われ、せいぜいEX系ミュージック・ステーションの枠がネットワーク番組となってしまった。映画の放送枠も、以前は各局が週に1つ以上の枠を持っていたが、現在、NTV系の金曜ロードショー枠くらいがネットワーク番組になっている。アニメがネットワークの平日GT枠から失われているという指摘も、一部の例外を除き、当てはまる。放送局は放送法により総合編成を求められるが、いろいろな媒体と環境の変化の下、社会が放送番組に期待するジャンルの幅が少しづつ狭くなっている。決して映画、音楽、アニメがなくなったわけではない。それらに対する需要は、放送ではなく他の手段にて賄われている。

NetflixやAmazonの普及戦略も、当初はその作品ラインナップの拡充のため、あらゆる買い付けや確保を行ってきたが、どうやらそのフェーズは過ぎつつあるようである。2018年、両社がサンダンス映画祭での買い付けがなかったこと は、ちょっとした話題になったし、また数年前からのオリジナル・コンテンツ拡充のトレンドのなかで、それを制作する製作会社やクリエータの囲い込みが進展しているといわれる。競争属性がラインナップの拡充からキラーコンテンツ開発や確保へシフトしている。

映画ともネット配信事業者とも違う競争属性の上で、放送局が「選択と集中」をすべき、そして勝てるジャンル、番組、コンテンツがあるはずである。それはキー局の立場、基幹局の立場、ローカル局の立場、それぞれにあるはずである。例えばNetflixやAmazonが一地方県に特化した映像制作を行うのは、資源量的には容易かもしれないが、彼らのグローバルな事業規模とマッチしないことが多く、積極的な制作動機をもたない。日本のコンテンツをつくるにあたって、キー局・準キー局とそれらグローバル資本との競争のうえでは、キー局・準キー局は有力な日本人、日本在住クリエータの囲い込みによるアドバンテージを、長年の取引や日本の業界の細部への精通のなかで有するはずである。

それでもネット時代の、グローバル・プレイヤー、ドメスティック・メジャー、地域プレイヤーそれぞれの棲み分け構造はなかなか見えてこない。しかし現時点でも様々な場面で指摘されることは、提供する情報の信頼性での差別化である。ネット・コンテンツは校閲・考査の意味での問題を本質的に有し、伝統的4媒体が追求すべき差別化属性といわれる。

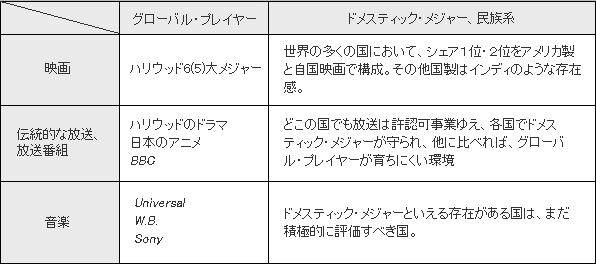

7.ドメスティックな放送にグローバル競争

NetflixやAmazonのようなグローバル・プレイヤーの存在は、最低でも各国でのレンタル・ビデオ事業との直接競合になるし、もっと大きくなれば映画や放送事業との競合に入る。放送は世界中で許認可事業であったので、歴史的にはグローバル・プレイヤーが育ちにくく、各国ごとのドメスティックな視点が強い事業で、ドメスティック・メジャーが育つくらいであったともいえる。せいぜい海外番販の形で、ハリウッドのドラマや日本のアニメ、世界各所の放送連盟をノードとしたニュース・ドキュメンタリーの交換、在外自国民向けの小規模な海外放送、等が海外展開としてあったが、今後は競争のなかにグローバル・プレイヤーが存在感を示してくることは、想定しておいたほうがよい。

【図表4】

番組や映像の海外展開も、これらをカードとして視野のうちに入れることになる。既に一部の局はこれらと組んで地上波放送とネット配信事業を両立する番組制作を行い、自社放送エリアを超えた作品展開と番組マルチユースを始めていることは、外野から観察する立場の者としても事業の広がりを連想させるものとして、期待が大きい。

註釈

- 全国出版協会「日本の出版統計」https://www.ajpea.or.jp/statistics/

- 総務省統計局「日本の長期統計系列」https://www.stat.go.jp/data/chouki/26.html

〔資料〕 一般社団法人日本新聞協会「日本新聞年鑑」(刊行物) - 日本レコード協会「音楽メディアユーザー実態調査」各年。

- 関連分野でいえば、通信3キャリアは構成銘柄であり、また映画の東宝、広告代理店の電通、ITのサイバーエージェントも構成銘柄であるが、一般がイメージに抱く放送事業者は含まれない

- https://multiscreentv.jp/index.html 2018年8月31日時点 会員社数 91社(内、放送局 62局)

- 例えばルメルトによる本業中心、または関連多角化の重視の指摘。Rumelt, R. P.,(1974), Strategy, Structure and Economic Performance, Harvard Business School, 1974.

- https://www.businessinsider.com/sundance-2018-amazon-netflix-buys-2018-2018-1

※リンク先は掲載時のものです。現在は存在しないか変更されている可能性があります。

内山隆

青山学院大学 総合文化政策学部 教授

連絡先 t2uchiya@sccs.aoyama.ac.jp

略歴

専門は「映像コンテンツ産業の経営戦略と政府経済政策」。

’94年学習院大学大学院経営学研究科博士後期課程満期退学、

日本民間放送連盟研究所客員研究員、

総務省情報通信政策研究所特別研究員などを兼務