第25回 JAMCOオンライン国際シンポジウム

2016年12月~2017年6月

主要国のテレビ国際展開の現状と課題

世界の映像流通の政策論争と日本の放送番組海外展開

- 20世紀の間、わが国の放送番組海外展開は「国際交流」の側面が強く、商業性、営利性への事業者の意識は薄かった。ICFPの調査による時間数量の統計は存在しているが、金額ベースの統計は散発的にしか見当たらない1。

- 米欧間では映画・放送番組の国際流通について、長く激しい対立、議論が存在しているが、わが国は蚊帳の外にあった。

- わが国の映像産業振興政策において、2000年代は考え方、10年代は政府予算の転機になっている。放送番組の海外展開も金額ベースで統計されるようになった。

- 現在、わが国の放送番組と映画の国際展開は金額数量的には伸びており、安倍首相の目標水準をまもなく満たしそうな勢いである。また事業者のビジネス・モデルの進化も見られる。政策投資はこういった点では成果をあげつつある。

0.はじめに 概観

20世紀の間、わが国からの映像(テレビ番組、映画)輸出は、時間数量的には伸びていた2が、内容をみれば『政府文化無償協力』『国際交流基金による番組提供』それに『放送番組国際交流センター(JAMCO)による番組提供』といった、非営利活動に基づくものも少なからずあった。また主力となっていたアニメ番組輸出も、その販売価格という点では、例えば80年代の欧州各国での放送民営化や世界的なケーブル、衛星を含めた放送市場拡大期に大量の輸出をした際にほとんど利益にならない価格で輸出したと振り返るアニメ製作会社経営者は多い。また大場(2016)3が指摘するように、ドラマの輸出も、70年代のそれは「日本のテレビ局はほとんど関わっていない。アジア諸国に出されたドラマの多くは映画会社がフィルムで作る『テレビ映画』の扱い」と指摘し、少なくとも放送局が海外番販の事業性を強く意識していたかと言われれば、疑問が残る。またもっとも有名な事例であろう公共放送NHK「おしん」の海外展開も、上記の国際協力/支援の枠組みでの展開された国が多い。映像海外展開をめぐる政策の関わり方も、外務省の「国際協力、親善」の枠組みであり、事業性、商業面への公的関与や民間の意識は小さなものであった。

21世紀に入り、小泉政権下、内閣府での知的財産戦略本部(2003年3月)の設置は、コンテンツ政策、海外展開の考え方の転機である。特許と並んでコンテンツが「我が国産業の国際競争力の強化を図ることの必要性」のために政策の対象となった。少し前には経済産業省のなかに文化情報関連産業課(メディア・コンテンツ課)が設置(2001年1月)されたり、その後、文化庁が「『日本映画・映像』振興プラン」に基づいて最大約25億円の予算(H16年度)を投下するようになる。しばらくして総務省もコンテンツ流通促進室を情報通信作品振興課(コンテンツ振興課)に格上げする。後掲するデータのように、海外番組販売の統計も総務省情報通信政策研究所によって集められるようになった(それまでは散発的な調査と推計値しかなかった)。00年代は考え方の面で、大きな転機であった。

そして10年代は後述するように政策予算規模の転機となる。現在のアベノミクス下で行われている経済的波及効果といった目標、年間数十億円を超える政策投資、販売額などの成果実績は、欧州主要国のそれに近づきつつある。これら21世紀に入ってからの意識と予算の転機は、放送番組と映画(従ってパッケージ系、制作局系のジャンル)の国際展開や国際市場における、戦間期から百年近く続けられている米国 対 フランス・カナダ・欧州大陸・南米・他の構図で現れる競争、協調、政策論争の様々な現象を想起させるものがある。わが国は良くも悪くもこうした状況に距離感があったが、もし今後のより一層の拡充を図るならば、こうした世界の動向を認識しながら行動することは必要である。

1.コンテンツ政策競争の略史

映画・映像は、その平和なイメージとは別に、古くから米欧間の政府政策上の争点になっていた4。それがまず顕在化したのは、第一世界大戦によって欧州が荒廃し、一方で現在の映像産業での「専門化と分業」体制(例えば演出部、制作部、撮照録、美術部、等)の原型となるFlexible Manufacturing Systemとよぶ体制を進め、職人型の制作から大量生産体制(高い効率性と費用優位)に移行したハリウッド/米国から、欧州に向けてかなり不均衡な映像貿易が行われた頃からである。そして映像貿易問題、競争力格差問題が、今に至るまで政治問題として続いている。欧州側は輸入規制や高関税、上映(screen)クウォータ制5、等を導入して米国からの輸入を制限、自国映像産業の保護を狙う一方、米国側は”Trade Follows the Film”のスローガンのもと、映画・映像がもたらす認知効果による米国製品全般の貿易拡充を狙っていた。米国のこの発想は、現在のクール・ジャパンの発想と本質的に異なるものではない6。

この状況は第二次世界大戦後も変わらず、東西冷戦下での政治対立は、米国から思想目的での戦後の荒廃した西欧州への映像送出を強めるものとなった7。もちろん世界的なテレビの普及に併せて、徐々に映画作品のみならず放送番組も含めた政策議論になっていく。特に80年代の欧州放送民営化時に、ハリウッドのドラマと日本のアニメの集中豪雨的な輸出もひとつの問題となっていく。20世紀も終盤、双子の赤字になやむ米国の数少ない貿易黒字品目のひとつにハリウッドが生み出す映像がある。映像は米国にとってその競争優位を守らなければならない品目となっていた。逆に米国からの不均衡貿易に悩まされたのは、欧州に限らずカナダ、地勢的に南米、オセアニアといった地域である。特に米国と地続きで同じ言語、似た文化のカナダは深刻であり、一部フランス語圏を持つカナダは、ことこの問題についてはフランスと同調しやすい要素を持つ。ここに冒頭述べた米国 対 フランス・カナダ・欧州大陸・南米・他の構図が生まれる。

両者の論争は国家間交渉でも行われてきたが、本格的に国際会議に議論の場を移す。86-94年のGATTウルグアイ・ラウンド、90年代におけるWTOサービス貿易交渉、00年代におけるユネスコ文化多様性条約、10年代における米国・EU間のFTA交渉など、文字通り、“場を変えてでも”議論が続けられている。しかし戦間期に発端を持つこの論争は100年になろうとしており、その根は深く、単なる貿易問題として扱えば、あるいは単なる文化、思想・言論問題と扱えば、おそらく今後も解決困難な問題であろう。

2.施策

フランスをはじめとした国々は、様々な政策、競争への対処、協調を、以下のような形で採ってきた。

【政府規制の枠組み】

外国から輸入(数量)規制、

映画の上映(screen)クウォータ、放送の放送クウォータ(例えばEUの「国境なき放送指令(television without frontier)」は放送関係者には有名であろう。)

国産映画や特定ジャンル番組への投資義務、放送義務

【政府振興の枠組み】

補助金制度、税制優遇制度などのインセンティブ制度である。また欧州大陸は国際共同製作の盛んな地域であるが、それを促すようなインセンティブ制度も各国やEUのレベルで採られ、協調によって米国への競争力を高めようとしている。

協調は米国との間でも行われる。他国に比べ一桁多い製作費を持つ米国の映画・放送の撮影隊(ロケ)の誘致は、現地映像製作事業者にも少なからずの雇用機会や収益機会、また技術的、制作的、人的交流機会をもたらす。そうした思惑を増幅させるように条件をつけたインセンティブ制度を整備している世界各所のフィルム・コミッション・サービスは多い。また政府等が制度の資金的な裏づけをしている事例は少なくない。またフィルム(コンテンツ)ツーリズムというワード8で訴求されるような波及効果を求めるならば、世界的な配給・流通・放送網を持つ米国と共同制作するほうが、より高い効果を期待できる。

3.論点

上述の米国 対 フランス・カナダ・南米・他の構図で現れる競争、協調、政策論争は歴史のなかで、様々な点を指摘できる。その論拠を整理しておきたい。特に2017年以降post-truth時代においては、より議論は複雑化すると予想される。

3-1 貿易問題

米国にとって、映画・テレビの輸出は大幅な黒字をもたらしており9、米・英を除くほとんどの国の映像の貿易収支は赤字である。わが国とて実際には大幅な輸入超と見積もられる10。国際貿易での自由主義と保護主義の間の揺らぎは、各種の品目や分野で議論されるが、映像は「文化的例外(exception culturelle、Cultural Exception)」という領域の中心的議論の一つであったといってもよい11。2013年の米欧間FTA交渉でも、それはアジェンダにするかが問われた。フランスは00年代、舞台を変えたユネスコの場において、文化多様性条約の議論を通し、各国の文化保護政策の積極的な承認、言い換えれば非関税障壁となりうるものを積極的に認める形へ発展させる。

3-2 経済体制と政治体制のありかた

映像が政治・社会体制に強い影響を与える言論・思想・文化を強くまとう財・サービスであることは自明であり、この点が単なる商業的な財やコモディティのあり方と決別させたいと思わせる性質である。上記の政府間交渉は、つまるところ経済体制と政治体制(言論の自由と不可分な民主主義)の位相を問う側面を有していると筆者は考える。つまり米国は経済体制も政治体制も個人主義に立脚する体制として個人主義の徹底を双方に求める形をとっている一方で、フランスを中心とした側は民主主義の政治体制の規範が経済体制とは独立、あるいは優越するような置き方と考える。フランスの主張のキーワードは多様性である。言論の自由の観点からは、多様な思想的選択肢が人々に提供されていること(同時に多元性)が望ましいわけだが、市場メカニズムは結果として多様性がある状態を保証するものではなく、寡占化も現象として起きうる。世界市場でのハリウッドの寡占が随所で見られてきた現実とその不利益を欧州側が被っていたのである。

この議論をさらにわかりにくくする要素が、映像の内容が持つ、実務性(例えば災害報道や選挙報道)とエンターテイメント性、高級芸術と大衆芸術の二面性である。二面の間に明確な境界線があるわけでもなく、またある時代の大衆芸術は後の時代の高級芸術に変貌する場合もある (オペラしかり歌舞伎しかりである)。多くのコンテンツはそれら二面性を、程度差を持って内在している。問題は前者と後者では、言論の自由の規範からくる要求の必然性の強さが異なり、政府関与の是認にも差が生まれることである。

3-3 産業組織、産業構造上の政府施策

第二次世界大戦後の世界的なテレビの普及は、映画産業にとっては重大事であった。新しい映像メディアの誕生が映画の映像独占状態を脅かしたのである。この相似形の構図は今後、ネットと放送の間に起き得ることは容易に想像できるため、十分に観察することは意義があると考える。

日米欧では対応が全く異なっていた。わが国では映画側が5社協定(1953)を結び、映画と放送は対立的関係に陥った12。米国は(報道系は除き)ハリウッドがテレビ番組制作の仕事を取り込む努力をした。その総仕上げともいえるものが、フィン・シン・ルール(Financial Interest and Syndication Rules, 1970)13の策定であり、TVネットワークにパッケージ系の番組の自主製作・所有誘因を失わせたといってもよい。欧州はここでも政府が介在してくる。放送産業に映画を支えさせる公的制度の整備であった。フランスCNCの補助金システムのキャッシュ・フローでは、映画と放送がそれぞれ支払う特別税額と受け取る補助金のバランスを見ると、放送が映画を支える構図が見えてくる14。併せて放送局に年間収入規模に基づく映画投資義務を課している。またサッチャー政権下の英国での「革新的、卓越性、多様性、教育的で質の高い放送を義務づけられ」、独立系映画制作への投資15を行うChannel 4の開局(1982年11月2日)も一例である。それまで英国もEady Levy16など比較的まとまった金額の映画補助金制度を有していたが、財源不足から、またサッチャー政権の全体的な政策から廃止が求められていた(1957年開始、1985年廃止)。直接補助金から放送局が映画を支える仕組みへの転移である17。

いろいろな後付けの解釈はできる。時代の「お金の集まる大衆的メディア」に「高級芸術たる映画」を支えさせる構図という解釈もできる。実際、黎明期の放送番組の質は映画に及ぶとは言いがたいし、現在でも映画にかけられる予算や時間は、放送番組の水準よりは高い。映画コンテンツを放送番組編成上のキラー・コンテンツとして、放送局側が放映権を求めた時代でもあっただろう。より抽象的に整理すれば、新しい技術等の事業環境変化によって、伝統的産業と新興産業の間にゼロサム・ゲーム的な状況が生まれるときに、政府が制度設計によってその変化を加速させたり穏やかにしたりすることはよくある。わが国は放置であったが、米・欧は守る産業側のレント・シーキング18が強かったということであろう。

産業間の関係、その波及効果を求める形で政策振興や事業者のビジネス・モデルの変移を図る流れは、90年代以降、

- ウインドウ戦略とよばれる他媒体への完パケ映像の多角化展開(映画、放送とも)

- 書籍やグッズ類、サントラ版などの著作権要素を活用する版権ビジネスの展開

- フィルム・ツーリズム、コンテンツ・ツーリズム、聖地巡礼といわれる形の展開

4.(よい意味で)“蚊帳の外”にあった日本

わが国は上述の国際論争には巻き込まれずに、また政府と産業界も関係性を持たずに、現在に至ったといっても過言ではない(むしろ競争力格差、情報発信力格差問題は、国内の「東京 対 ローカル/地方」といったほうに、「米国 対 フランス、他」との相似的な構図がある)。

蚊帳の外というのは、少なくとも民主党政権時代(~2012)までは、

- 映像輸出入に関わる特別の関税や規制は、存在していなかった。

- 各種の国産コンテンツを優遇する国内制度、例えば上映や放送クウォータなどは存在していなかった。

- また国内コンテンツの振興も、政策予算40億円程度で、欧州の中堅国なみの水準であった(後述)。

- 各種の国内法、例えば著作権などは、日米構造協議、日米包括経済協議、年次改革要望書、日米経済調和対話、などを通して、比較的米国寄りの制度へ近づいていった。

- メディアに関しての政策の着想が、コンテンツよりは伝送路に置く傾向が強い。

ただし誤解ないように(上記の拙者のような曖昧な見方ではなく)、法律的な態度のもとでは、わが国はWTO/GATSに対して、「サービス貿易の主要な分野の1つである音響・映像サービスを「文化的価値」という曖昧な概念を理由にGATSの対象外とすることは不適当であると反対。結局、協定の規定においては「文化的価値」の保護のために必要な措置をサービス貿易自由化の例外とはしない」21としており、他方ではユネスコ文化多様性条約には未批准である。つまり表面的にわが国は米国寄りの姿勢にあり、コンテンツに対しては文化政策というよりは産業政策としての色を強く押し出している。それは安倍政権の今も続けられている。

このなかでわが国国内市場が国産、輸入を問わず、かなりの制度的な自由市場にあることは、特筆すべき点であると考える(もちろん日本語という天然の貿易障壁の存在は無視できないが)。この鍛えられたオーディエンスの眼は、国際的にアピールできる点と考える。

5.2012年12月以前と以後

わが国のコンテンツ政府政策において、安倍政権誕生(2012年12月)は予算面での大きな転機になっていると考える。また数ある(メディア)コンテンツのなかでも「放送コンテンツ」、「地域発コンテンツ」に比較的重点が置かれた点も特徴的である。

5-1 予算

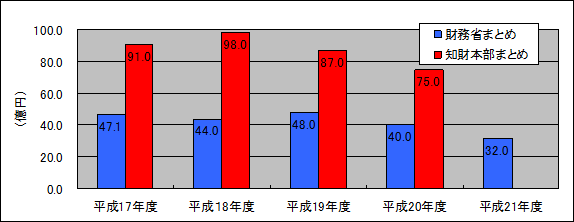

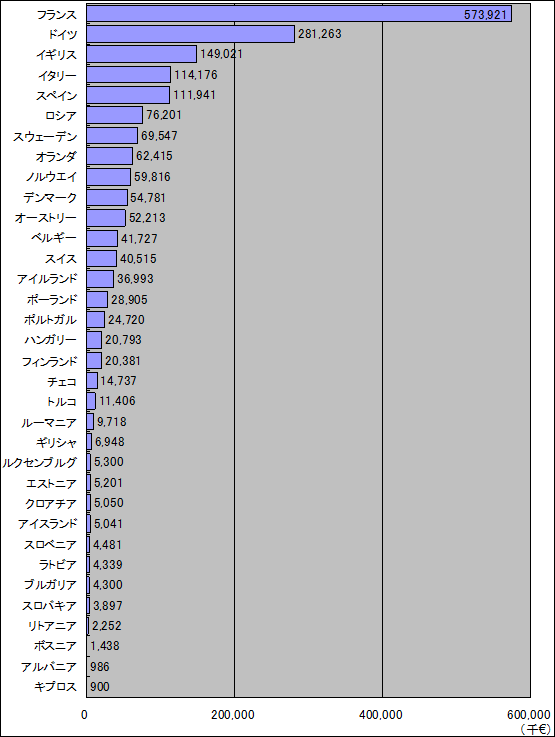

00年代の中盤、わが国の中央政府によるコンテンツ振興予算は、一般財源をもとにした概ね40億円前後、あるいは集計の仕方の違いで、90億円前後の規模で推移しており(図表1)、当時の比較では、欧州大国並みとならず、中堅国(オランダからポーランド)クラスの規模であった(図表2)。

図表1 我が国のコンテンツ振興予算

(データ出所、知的財産戦略推進事務局「知財関連予算案等の概要」各年度、および財務省主計局「予算政府案 参考資料(政策群)」各年度から抜粋。知財事務局のものに関しては、「コンテンツビジネス」という大枠から「日本ブランド」という部分項目を引いた値である。)

図表2 欧州各国の映画・放送等のための振興政策予算(公的資金)2005-09年平均値(単位 千€)

データ出所: Susan Newman-Baudais.(2011) Public Funding for Film and Audiovisual Works in Europe 2011 Edition .A Report by the European Audiovisual Observatory.p23)

また09年、10年に行われた民主党政権下での行政刷新会議「事業仕分け」においても、コンテンツ予算の一部が対象になったこともあり22、その後の大震災対応も含め、政府政策としての拡大はみられなかった。

12年12月に安倍政権が発足後、直ちに平成24年度補正予算のもとで発表されたのがJ-LOPとよばれる大型の補助金制度であった(図表3)。年間数十億円といった規模は、もちろんわが国のコンテンツ政策の歴史の中で、桁違いに大きなものであった。最初は経産省と総務省が相乗りする形であったが現在は経産省メディアコンテンツ課によって管理(受託団体はNPO法人映像産業振興機構)されている基金、補助金制度である。単に映画・放送に限定せず、音楽、ゲーム等も含めた字幕・吹き替え等のローカライズ費用や国際見本市への出展等のプロモーション費用の補助(補助率:1/2、のちに一部案件は2/3)に用いられる。

図表3 J-LOPとよばれる基金、補助金

| 略称 | 実施期間 | 正式名称 | 予算額 |

|---|---|---|---|

| J-LOP | 2013.3-15.3 | 平成24年度補正予算 経済産業省・総務省「コンテンツ海外展開促進事業」基金 | 123億3千万円(経産省)、 32億円(総務省) |

| J-LOP | 2015.3-16.3 | 平成26年度補正予算 経済産業省「地域経済活性化に資する放送コンテンツ等海外展開支援事業費補助金」 | 59億9744万円 |

| J-LOP | 2016.2-17年 | 平成27年度補正予算 経済産業省「地域発コンテンツ海外流通基盤整備事業費補助金」 | 66億9400万円 |

| J-LOP | 2016.12- | 平成28年度補正予算 経済産業省「コンテンツグローバル需要創出基盤整備事業費補助金」 | 59億9900万円 |

もちろん大型予算はJ-LOPだけではない。総務省コンテンツ振興課は下記のような形で放送番組の海外展開に焦点を当てたプログラムを提供している(図表4)。こちらは事業の核に放送番組の海外展開がある事業が補助の対象となる。

図表4 総務省 海外番販予算

| 実施年度 | 予算(億円) | |

|---|---|---|

| 2013 | コンテンツ海外展開のための国際共同製作 | 15.04 |

| 2014 | 放送コンテンツ海外展開強化促進モデル事業 | 21.00 |

| 2015 | 地域経済活性化に資する放送コンテンツ等海外展開支援事業 | 16.50 |

| 2016 | 放送コンテンツの海外展開総合支援事業 | 12.00 |

| 2017 | 放送コンテンツ海外展開基盤総合整備事業 | 13.40 |

6.現在の成果

6-1 総論

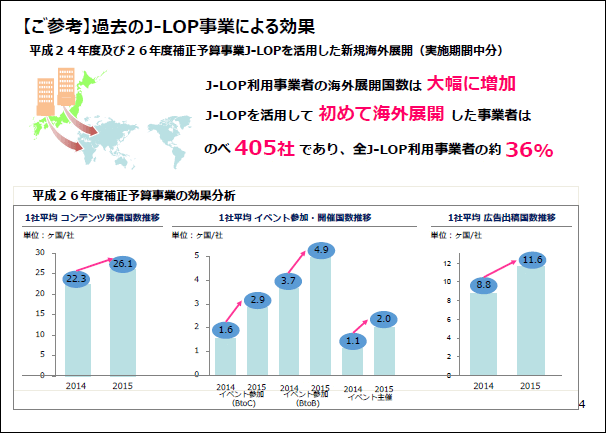

数量的な政策成果は次節で紹介するが、大きな意義は、海外事業に無意識であった事業者に、それを経験する機会を与え(図表5)、一部の事業者はその積極的な事業化を模索していること、また以前から海外番販を手がけていたNHK(nep)や民放キー局等には、新たな段階のビジネス・モデルへの挑戦を進める契機を与えたことと考える(次節)。映画や放送は、新しいメディアが生まれるたびに、オーディエンスの分散、収入の分散に直面する。結果、経営戦略としてウインドウ戦略に代表される作品の多様な展開、多元的な収入源の確保が必要となる。映画に対するテレビの登場がその最初の事例であるし、その後、映画・放送とも家庭用ビデオ、ケーブル、衛星の登場の際にそれを経験する。これからネット媒体との本格的競合に入る。収入の9割以上を放送事業に依存する民間放送事業者も多く、放送外収入の拡充、経営の多角化は、ある程度は検討しなければならない。海外番販はそうした経営多角化の挑戦の一貫である。

図表5

【出所】経済産業省資料p4、内閣府知的財産戦略本部検証・評価・企画委員会 コンテンツ分野会合(第2回)(平成28年11月22日)。

6-2 数量的成果

わが国放送番組の海外販売(金額)は、いまなお過去最高を更新中であり、好調に推移している。その背景には、

- 大型補助金の充実により、キー局のみならず、地方局、制作会社含め、業界あげての海外意識の高まり

- (下記統計が取られている)2012-2016年初頭までの為替レートの円安トレンド

- グローバル市場におけるネット配信バブルの発生。わが国にもアニメを中心にその恩恵が波及

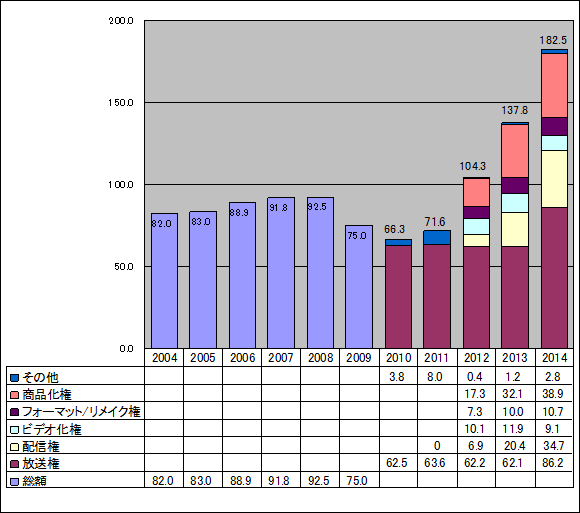

図表6 地上テレビ番組の輸出金額(億円)

(出典:総務省 情報通信政策総合研究所、「メディア・ソフト研究会 報告書」、各年)

政策に関して、安倍首相は成長戦略についての2013年5月17日の講演のなかで、放送番組の輸出額を5年後までに3倍増(約200億円)にすることを掲げていた。いまのトレンドのままでいけば、あるいは“『リーマン・ショック並みの経済危機』あるいは『東日本大震災級の大災害』が起らない限り”、その目標は達成できそうである。

海外番販におけるネット配信には以前からも新興国やBRICSを中心に需要があったが、その売買レートは安く、売手側からすればあくまで放送局の放送権の付随的な扱いであった。しかしアマゾン・プライムやネットフリックスなどのようなグローバル・プレイヤーの本格参入と活動活発化によって、グローバル市場での需給バランスが変化し、そのレートも変化してきていると予想される。そして(図表6)でも示されるように短期間の間にビデオ化権を上回る規模となっている。そのトレンドは、放送番組のみならず、わが国映画の輸出にも現れており、2015年は、急激な伸びを示した(図表7)。中国、東南アジアを中心に欧米など世界各国に輸出が広がり、特にアニメの配信が伸びたと推察される23。

図表7 日本映画 輸出金額(単位 万USドル)

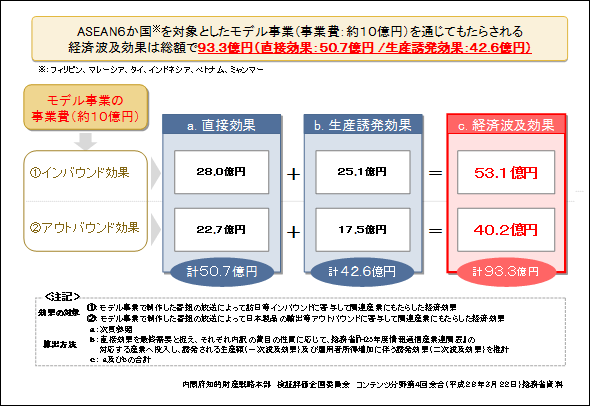

また総務省は一般的な産業連関分析に基づく波及効果を発表しているが、堅調な数字といえる(図表8)。

図表8 放送コンテンツ海外展開モデル事業の経済波及効果

【出所】総務省資料p4、内閣府知的財産戦略本部検証・評価・企画委員会 コンテンツ分野会合(第4回)(平成28年3月22日)

6-3 環境要素の応援

現在、世界で(映像)ネット配信バブルが起きているといわれる。バブルのような現象は、過去にも、80年代の欧州放送市場民営化と市場開放時、80-90年代のケーブル・衛星放送の拡張時など、制度(例えば市場の民営化)や技術(新しい伝送路、技術規格、等)の大きな変化によって、映像コンテンツに対するB2B需要が急拡大して現れるときがある。急速に放送市場が拡大するとき、コストや時間節約の点から自社製作のみならず買い付けも併せて行わないと、編成上の番組数が足りない。今はそれがネット配信の世界でのラインナップの拡充という形で起きている。

またマクロ経済動向にも影響を受けやすい。買手の立場でいえば、自ら番組制作するか他社から買い付けるかという大きな選択肢のもとで、買い付けを選ぶ合理性が必要である。他に代え難い圧倒的な内容の高さやオリジナリティ、コスト・ベネフィット、制作/調達時間の節約、など、に加え、為替の問題も無視できない。

そもそも放送番組は映画に比べても、より地域密着、ローカルなコンテンツであることが指摘され、なかなか外国製番組がプライムやゴールデンといった各放送局が力を入れる枠に入ることは難しい性質を持つ。ハリウッド映画の放送(権)はそうした例外であったが、それですら超長期的には枠を失っている。外国製番組は、実際には深夜や平日日中、多チャンネル・サービスのなかで放送されることが多く、それゆえに「大量に、割安な価格で」供給できる売り手は強い。ハリウッド・ドラマや日本アニメの強さの一因はここにあった。

6-4 ビジネス・モデルの進化

一般的な経営国際化は、製品の輸出入、販売拠点の海外展開、生産拠点の海外投資、トランス・ナショナル経営など、段階を追って進化すると考えられる(図表9)。わが国には自動車や家電産業のように、既に多国籍企業として日本国内に留まらない活動、経営学でいうトランス・ナショナル経営を実践している産業がある。コンテンツの世界でも、わが国のコンソール型ゲーム産業はそうしたトランス・ナショナル経営の域に達していたといえ、世界主要地域に拠点支社を置き、現地企画&現地ライセンシングの地産地消体制を築いている。

放送の場合は、世界各国で認可事業であり、報道等のコンテンツの交換は必要としても、事業まるごと他国へ進出することが難しい面もある。しかしケーブルや衛星チャンネルのように、本国の有力事業者がチャンネル単位で他国へ進出することは、さほど特異な例ではなくなっている。またハリウッド映画やドラマがそうであるように、パッケージ系の番組を考えれば、商業性を伴った国際活動の側面があるし、経営としてそれを意識することがあっても特別なことでない。

図表9

| 一般的な経営の国際化 | 放送番組の場合 |

|---|---|

| ①海外からの需要と本国からの完成品輸出 | 完パケ輸出、フッテージ販売 |

| ②海外支店、流通の現地法人の設置 (②’部分的な職能の海外移転) ③中核的な機能(製造業なら製造プロセス)の移転、大型の海外投資 |

国内他社に対する代理店の機能の発揮、現地での販売拠点の整備(有力現地法人との提携) |

| アフターケアのないリメイク権・フォーマット販売 現地での販売拠点の整備(自社投資) 国際共同製作 アフターケアのあるリメイク権・フォーマット販売 現地での製作拠点の整備 |

|

| ④現地での開発体制 ④’現地での流通組織整備 |

現地法人での現地向け取材&製作(海外でのチャンネル・ネットワーク確保.exBBC-wstv) |

| ⑤トランス・ナショナル経営 |

(1)完成番組の販売、フッテージの販売

自動車や家電であっても一朝一夕にトランス・ナショナル経営に達したわけではない。彼らも日本国内で製造した製品を細々と輸出することから始まっている。番組販売に限らず、あらゆる財・サービスの輸出を考える際に、まず考えることは完成品の輸出である。番組販売もそのとおりで完パケ作品を、何らかの方法で海外事業者に売り、ローカライズのうえ、現地での放送となる。

フッテージ販売は、BBC Motion Gallery がその象徴的な事例であり、現在それはGetty Imagesによって運営されている24。ゲッティの前はT3MEDIAによって運営されていたが、そのときからわが国からもNHKやフジテレビ等が参画し、世界的なフッテージ販売の巨大ノード・サイトになっている。英国連邦を代表する局であり世界的な取材ネットワークを持つBBCはフッテージの獲得と供給にも熱心な側面がある。こうしたフッテージ獲得には、通信社からの購入や世界各所の放送連盟での交換、提携先の外国放送局との交換などの手法があるが、上記は世界の主要な放送局が直接参加する売買サイトになっている25。

(2)信頼できる流通チャネルの開拓、職能の部分的な海外移転

一般に拡販見込みが立つと、国際流通チャネル整備の課題が生じる。その過程でわが国のように信頼性を重視する商慣習を持っていると、得意先が選別されてくるようにもなる。海外番販の世界でも、MIPTV/MIPCOMなどのような主要見本市に、ビジターとして足しげく通うようになり、いくつかのテスト的な販売を経て、信頼できる代理店やエージェント、バイヤーが見出されるよう/見つけられるようになってくる。わが国は在京キー局といえど、信頼できる流通チャネルの構築において長年苦労してきた印象が残るが、現在は各社それぞれにパートナーを見出しているようである。

(3)中核的な職能の海外移転、大型の海外投資

海外投資やリソースの海外移転、例えば製造業なら一部の工場海外移転など、リスクが伴い始めるのが次のフェーズである。番販ならば支社や販社の拡充など現地流通拠点のさらなる整備と企画の移転が検討される。企画はドラマ台本等の移転、つまりリメイク権とバラエティなどの企画書の移転、つまりフォーマット販売である。在京・在阪局の現在の中心的関心はこの段階といってよい26。リメイク権やフォーマット販売は、ときにオリジナル制作者による制作アドバイスといったアフターケアが行われることもあり、それが実現すると、販売担当者同士ではなく、制作者同士が交流するチャンスが生まれてくる。これが共同制作の芽である。わが国の国際共同制作は

- キー局と欧米制作会社の間のフォーマット共同制作27

- 日本ドラマのアジア等でのリメイク

- 地方局の外国取材クルーの取材サポートをきっかけとした共同取材、制作

- Tokyo Docs28にみられるドキュメンタリー・ジャンルの企画マーケット

さらに進めば現地法人投資、直接的な現地制作会社への投資もあり、在京局のなかには、中華圏や東南アジアへの投資を始めている局もある29。もちろん中国独特の問題-ラテ総局による検閲に対する対処や違法流通問題-への対処でもあったが、何よりも巨大な中国市場への期待が絶大である。また東南アジアは現在のクール・ジャパン政策における事実上の重点地域である。

さらに海外投資では、現地に流通会社の投資(チャンネル・ネットワーク and/or 伝送路を持つ放送局)を行うものがある。国営・公共放送が在外同国人向けに、国際放送や現地多チャンネル・ケーブル&衛星放送向けチャンネル・サービスを展開する例もそうである。わが国内でも韓国やブラジル、香港のそうしたチャンネルがケーブルやスカパーを通して視聴可能である。わが国からの場合、アジアをエリアとするJET-TV (Japan Entertainment Television Pte. Ltd.; 平成8年に、住友商事、TBS、MBS、HTB及び台湾地元資本などが出資して設立。現在は日本番組放送局から総合放送局へ発展)、㈱日本国際放送(JIB: Japan International Broadcasting Inc. NHK、テレビ朝日、TBS、日本テレビ、フジテレビ、マイクロソフト等、出資)、WAKUWAKU JAPAN (スカパーJSAT、クール・ジャパン機構出資 インドネシア・ベース)が、そうした例である。これ以外にもハワイやアメリカ本土には、日系人、在留邦人を対象とした日本語放送チャンネルがある(ただし資本は米国)。

(4)トランス・ナショナル経営

究極の海外展開は、地産地消、トランス・ナショナル経営モデルであり、この典型例がBBC Worldwideであろう(図表10)。もちろん当初の意図はBBC番組の海外展開にあたり、ケーブル・衛星用の番組ネットワークとして、子会社/現地法人等を設置し、在外英国人向けサービスであったかもしれない。言語・文化を共有するとはいえ、それがBBC Americaのように現地での取材・番組制作も積極的に行われ、約7687万世帯契約(2016年1月。ウェザー、CNN、フード、ディスカバリーなどの最上位クラスで1億世帯弱の契約)くらいの浸透度になると、まさしく地産地消である。

図表10 海外番組販売 進化モデル

| イメージ | 制作の向上のために (国内のみ対象の作品を除く) |

価格 | 流通 | ||

|---|---|---|---|---|---|

| 見本市 | 販路 | ||||

| ↓ | (ローカル局) | 海外メジャーの品質管理がかかる制作体制。 売物としての数量確保、量的な制作体制。 東京DOCS等での研修活動。 |

低い収益性。現場の動機付けなど、収益外の目的も考慮したうえでの海外活動 | ATF,TIFFCOM等、地域見本市への参加 MIP等、メジャー見本市へのJAPANブース相乗り。 |

信頼できる誰かに預ける。誰?? キー局?総合商社? 代理店? 他? |

| ↓ | 国際共同制作による国外テイストの理解 (オールジャパン・ブランドの応援) |

(認知拡大のための)普及価格の必要性(ex.80年代の日本アニメ、00年代の韓流番組) | VisitorからSellerへ | ||

| ↓ | (東京キー局) | フォーマット&リメイキング 国際共同制作 チャンネル事業進出 |

薄い収益性の発生 | メジャー見本市へのブース単独出展 | リピータとの直接の継続取引。(それでも世界は網羅できないので)著名・有力代理店への信託 |

| ↓ | (個別社のブランド化努力) | (見本市からの独立) | |||

| ↓ | (BBC、他メガメディア) | 局のブランド化 細分化された番組ジャンルのブランド化(作品単品で売らない)、当該国でのクロスメディア展開 |

強い利益志向 | 自社見本市 ex.BBC showcase |

支社・子会社による活動 |

6-5 ネット配信への進出

映画や音楽の世界は米国・英国資本のメジャーが強い競争力を持ち、グローバル市場、世界各国で高いシェアを持つ構造がある(図表11)。各国の国内資本は自国では強くても、外国では独立系同様の存在になってしまうが、グローバル・プレイヤーは多くの国で当該国国内資本と十分な競争力を有している。同様の産業組織が、ネット配信事業においても徐々に形成されつつある。放送は規制によって参入障壁が築かれてきたが、映画も音楽もネット配信も自由市場なのである。放送はいま、通信融合の過程のなかで、そういたところに事業領域拡大の検討を求められている。それは海外番販先進国の英国においても同様である30。

図表11

| グローバル・プレイヤーの例 | ドメスティック・メジャー、民族系 | |

|---|---|---|

| 映画 | ハリウッド6大メジャー | 世界の多くの国が、シェア1位・2位をアメリカ製と自国映画で構成。その他国製はインディのような存在感。 |

| 放送 | ハリウッドのドラマ 日本のアニメ BBC |

どこの国でも放送は許認可事業だったので、各国で、ドメスティック・メジャーが守られ、他に比べれば、グローバル・プレイヤーが育ちにくい環境。 |

| 音楽 | Universal,W.B.,Sony | 民族系、国内メジャーといえる存在がある国は、積極的に評価すべきレベル(それもない国は少なくない)。 |

Amazon Prime , Netflixといったグローバル・プレイヤーのコンテンツ・ラインナップは、伝統的コンテンツ・ホルダーのコンテンツの再配信を誘いつつ、併行してオリジナル・コンテンツの開発を進めるというのが、基本的な方向性としてある。わが国には、残念ながらネット配信世界でのグローバル・プレイヤーは見出せない。

わが国の放送番組の海外展開において、ネット配信権が伴わないことがネックになっていた時期がある。買い手の立場なら、放送の放映権のみならず、ネット配信権、様々な宣材の利活用、他、“オール・ライツ”で売ってもらえるほうが、その番組の使い勝手がよい。特にネットを介した視聴に需要のあった新興国や途上国からはそのような要望があったとされる。しかしながらわが国の放送番組は、映画のようなワン・チャンス主義での権利処理ではなく、伝統的に地上波本放送+αの権利処理で進めてきたため、後の時代に海外番販をするにあたっては、海外での放送権含めて、権利処理をしなおす必要があった(もちろん最近の制作番組は海外番販も考慮した権利処理が意識されている)。単なる交渉の手間だけでなく、クリエイティブ・コントロールの観点から非許諾になる場合、権利者行方不明で交渉すらできない場合、結果として“売り物”にできなくなる。またネットでの違法流通の蔓延から、放送権の許諾は出ても、ネット配信権に対しては許諾されないケースも多かったと見られる。実際に00年代の事業者の政府に対する最大の要望(例えば内閣府の知財計画等に表れるもの)は、権利者団体、放送局等含めて、ネット違法流通対策であったと考える。

7.今後にむかって

間違いなくわが国の放送番組海外展開は、細々と国際交流を主目的にしたフェーズを通り過ぎており、事業としても進化、高度化が進んでいるところであろう。政府政策はその一助にはなっていたと考える。

その高度化に伴い、全ての事業者がそれに追随することは想定できない。つまり引き続きこの経営多角化を推進する事業者もいれば、違う形で放送外収入を求め、放送事業者としての生き残りを模索する事業者も現れる。そうした差異があるもとでの政策立案は今後の課題である。

海外番販の商業的側面は、経済の保護主義化の流れが生まれそうな気配のなかで、従来からのアメリカ的な思想の後退、フランス的思想の是認を生むことになるかもしれない。忘れてはいけないのは、「国際交流」という側面である。映像の「商業か芸術か?」、「商業か報道か?」といった不可分な性格は、映像制作にはまだまだお金がかかる以上、不可分なままである。大きな流れのなかで海外番販の商業性が強くなってきたが、他方の性格が失われているわけではない。バランスポイントが変わっただけであり、その「伝えるべき何か」は失わないようにしなければならない。権利処理に伴う難しさのひとつである「クリエイティブ・コントロール」は、ますます難しくなっていくとは思うが、決して軽視してはいけない側面である。

註

- その過去の概況については拙稿(2012)a参照。

- Cf. JAMCO(2004).

- Cf. 大場吾郎(2016).

- 大西洋の両岸では多くの議論が存在し、学術的にも議論されており、その網羅は容易ではない。そのなかで、例えばHoskins. et al.(1997)やNoam & Millonzi.(1993)、Dale(1997)、Finney(1996),などは、両サイドの考え方を概観できるものの一部である。

- 特定ジャンルの作品群に対して、一定枠の映画館上映を制度化するもの。戦間期にイギリスが、映画興行主に対して、自国映画の上映割合を当初7.5%以上(1927)、のちに20%以上(1935)を課した。本数(回数)の割り当てという着眼点以外に、韓国などは「年間52週のうちの13週以上を自国作品に」、と期間の割り当てという考え方もある。米国はWTOなどの場で、クウォータ制度は非関税障壁であるとして問題視している。

- 実際に00年代の経済産業省(メディア・コンテンツ課)の文書には、こうした波及効果を期待する文言がよく現れる。

- 後のベルリン国際映画祭が1951年の西ベルリン市という、東西冷戦の過酷なとき/場所で始められたことは象徴的である。

- わが国の場合は「聖地巡礼」という言葉に化けている。

- 米国商務省の貿易統計(2016年統計、2015年数値)によれば、映画&テレビの輸出17,789mUSD、輸入4,504mUSD で大幅な黒字となっており、またハリウッドの業界団体MPAA/MPAは、定期的にレポート” The Economic Contribution of the Motion Picture & Television Industry to the United States”のなかで、雇用創出と貿易収支への貢献の2点を、高い頻度で訴え掛けている。

- わが国の貿易統計には、映画・放送番組等を特定する品目が設定されていないため正確には知ることができない。しかし対米(日本からの輸出7百万ドル、日本の輸入6億83百万ドル、2015年)の6億ドルを超える大幅赤字を考えれば、総務省が公表する日本のテレビ番組の全輸出金額(約1億8千万ドル)、映連集計の日本映画の全輸出金額(1億1千万ドル超)を考慮しても、他国との貿易収支で、対米赤字を埋め合わせる額には到底、達しない。

- 映像は、言論・思想をまとった高費用、費用逓減性を有する財・サービスである。同じ言論・思想をまとっていても、文学や書籍が貿易摩擦問題に発展することは相対的に稀である。例外といえるのは地続き・同一言語の米国・カナダ間での雑誌の輸出入を巡るWTOでの議論(1997)である。

- Cf. NHK(2003)

- TVネットワークがシンジケーション活動と番組の権利取得することを事実上、禁止する内容を持つ法律。一面では放送局に対して弱い立場にある製作会社の保護政策でもあり、またプライム・タイム・アクセス・ルールと併せてローカリズムを推進することが目指された。結果としてハリウッドが利を得ることになる。1996年廃止。

- 2015年の数値では映画が払う特別税1億4030万€、受け取る補助金3億3250万€、放送が支払う特別税5億430万€、受け取る補助金2億8910万€である。

- 正確には出資先の会社 Channel Four Films からの投資となる。

- Cf.. Puttnam(1997)

- Cf. BFIウェブサイト

- 社会制度の改編において、各種業界団体が自己に有利になるように制度が作られることによって生じる超過利潤(レント)を求める活動。

- もちろん内容の倫理規制や放送コード規制は非関税障壁になりうるものであり、どの国にも何らかのものが存在している。それについてもわが国は緩いほうであると考える。例えばアニメ輸出史で語られるように、暴力/性的描写についての倫理規制は外国のほうが厳しくわが国のほうが緩い傾向がある。それらが貿易問題のアジェンダかといえば、いささか疑問が残る。

- わが国はカナダとの協定(Common Statement of Policy on Film, Television and Video Co-production Between Japan and Canada, July 20, 1994, Tokyo)、シンガポールとの協定(Common Statement of Policy on Film, Television and Video Co-production Between Japan and Singapore, 26 April, 2002, Singapore)があるが、いずれも活用が乏しいと指摘され、不活発である。過去ユニジャパンがフランスとも覚書を取り交わしたが、終了しており、仮に今後復活させるにしても、フランス側がユネスコ文化多様性条約の加盟を求めるために、難しい状況である。

- 経済産業省(2013)「サービス貿易」、『2012年版不公正貿易報告書』、第11章、p439 2013年4月22日。

- 行政刷新会議「事業仕分け」

平成21年 事業番号2-57 「コンテンツ産業強化対策支援事業」 2009年11月26日

http://warp.da.ndl.go.jp/info:ndljp/pid/9283589/www.cao.go.jp/sasshin/oshirase/h-kekka/pdf/nov26kekka/2-57.pdf

平成22年 事業番号A-13 (2)「地域コンテンツの海外展開に関する実証実験」 2010年11月16日。

http://www.soumu.go.jp/main_content/000103233.pdf - 2016年1月映連記者発表時、質疑応答

- http://www.gettyimages.co.jp/footage

- BBC, NHK, CX以外にも、ABC, Disney, W.B., Sky, AFP, Bloomberg, Discovery, National Geographic, 共同通信、他などの参画がみられる。

- TBSのSASUKE (米国現地名Ninja Warrior) に代表されるフォーマット販売の成功は、その成功に至るまでの苦労や参入の難しい米国での高い成功と諸外国への広がり、平行して起きた模倣を巡る対エンデモール訴訟など、わが国の海外番販を考える際にアニメの成功と並んで特筆すべき事例と考える。Cf. 杉山真喜人(2012)、 TBSテレビ(2012)

テレビ朝日やフジテレビ(FCC))は、それぞれインドにおけるアニメ、中国におけるドラマ・リメイクで、有力パートナーとの間で国際共同製作を進めている。Cf. テレビ朝日(2015) - 事例に関しては、 海外番組販売検討委員会(2012)、pp28-33 参照。

- http://tokyodocs.jp/

- 特に活発な動きを見せるのが日本テレビ放送網であり、台湾・黒剣テレビ番組制作株式会社(http://www.cnplus.com.tw/)、シンガポールNTV Asia Pacific{GEM}(http://www.ntvap.com/)など拠点投資が進められている。

- Cf. Steemers (2014), Steemers,(2016),など。

- NHK(2003)、「映画界と対立:活路を外国映画に」、『NHKは何を伝えてきたか -NHKテレビ番組の50年』、2003年2月1日

http://www.nhk.or.jp/archives/nhk50years/history/p09/ - 大場吾郎(2016)、「テレビ番組のガラパゴス化にはワケがある」、

http://obagoro.blog.fc2.com/blog-entry-57.html (2016/04/13) - 太下義之(2009), 「英国の「クリエイティブ産業」政策に関する研究」『季刊 政策・経営研究』 Vol.3, 2009, pp.119-158.

- 海外番組販売検討委員会編(2012)、『テレビ番組の海外販売ガイドブック―現状、ノウハウ、新しい展開』映像産業振興機構/丸善, 2012,

- 経済産業省(2013)「サービス貿易」、『2012年版不公正貿易報告書』、 2013年4月22日。

- 経済産業省メディア・コンテンツ課、「コンテンツ産業の現状と課題」、「コンテンツ産業の現状と今後の発展の方向性」、各年

- 総務省情報通信政策研究所『メディア・ソフトの政策及び流通の実態調査結果について』(本タイトルは最新版による)各年版

- 菅谷実・宿南達志郎編(2007),『トランスナショナル時代のデジタル・コンテンツ』慶應義塾大学出版, 2007

- 菅谷実・中村清編著(2002),『映像コンテンツ産業論』丸善, 2002;

- 菅谷実・中村清・内山隆編著(2002),『映像コンテンツ産業とフィルム政策』丸善, 2009.

- 杉山真喜人(2012)「『SASUKE』世界規模で人気沸騰中! 最新米版は5千万人超視聴、シンガポール版も大成功!」、『あやぶろ』 2012/9/7 (http://ayablog.com/?p=354)

- 沈成恩(2007)、「映像メディアの国際化 日米英の政策比較を中心にして」、『NHK放送文化研究所年報2007』、pp105-154、2007年3月31日。

- TBSテレビ(2012)「“Wipeout”訴訟で米ABC、Endemol USA社と和解決着」(2012年1月25日) http://www.tbs.co.jp/company/news/pdf/201201251400.pdf

- テレビ朝日(2015)「テレビ朝日の新アジア戦略!!タイ・インドでのメディア大手企業と提携 バンコクにビジネスビューロー開設」(2015年3月31日)

http://company.tv-asahi.co.jp/contents/press/0309/data/150331-asia.pdf - 内閣府知的財産戦略推進本部、『知的財産推進計画」 各年

- 放送番組国際交流センター(JAMCO)(2004)、「第13回JAMCOウェブサイト国際シンポジウム-日本のテレビ番組の輸出入状況~2001-2年 ICFP調査から~」、放送番組国際交流センター、2004年2-3月。

- 松本裕美・田中則広(2017)、「日本の番組コンテンツの国際展開および受容実態に関する調査」、『放送研究と調査』(NHK放送文化研究所)、2017年1月号、2017年1月1日。

- 山口広文(2008)、「コンテンツ産業振興の政策動向と課題」『レファレンス』688号, 2008.5

- BFI “Channel 4 Films/Film on Four/FilmFour,” and “Channel 4 and Film” in BFI Screen Online, http://www.screenonline.org.uk/film/id/840487/

- http://www.screenonline.org.uk/film/id/1304135/

- Caves, Richard E.(2000), Creative Industries: contracts between art and commerce, Cambridge: Harvard Univ. Press, 2000, .

- Cooke,L.(1999), “British Cinema” in Nelmes, J. eds.(1999), An Introduction to Film Studies, Routledge.

- Dale, M.,(1997), The movie game, Cassel.

- Finney, A.,(1996), The state of European Cinema, Cassel

- Hoskins, C. et al.(1997), Global Television and Film ‒An Introduction to the Economics of the Business, New York: Oxford Univ. Press, 1997.

- Johnston,C.B.,(1992) International television co-production, Focal Press1992.

- MPAA/MPA(2016), ”The Economic Contribution of the Motion Picture & Television Industry to the United States”Feb.2016. Feb.2015, Dec.2013

- Noam, E.(1991), Television in Europe , New York: Oxford Univ. Press, 1991.

- Noam, E. and J. C. Millonzi eds.(1993), The International Market in Film and Television Programs, Norwood: Ablex, 1993.

- Nowell-Smith, G. & S.Ricci, (1998), Hollywood and Europe, British Film Institute,

- Puttnam.D. & N. Watson,(1997) The undeclared war The struggle for control of the worlds film industry, HarperColinsPublishers, 1997.

- Steemers, J.(2004), Selling television: British television in the global market Place, London: British Film Institute, 2004.

- Steemers, J.(2014), ‘Selling Television: Addressing Transformations in the International Distribution of Television Content,’ “Media Industries Journal”1.1 (2014)

- Steemers, J.(2016), ‘International Sales of U.K. Television Content: Change and Continuity in “the space in between” Production and Consumption’, “Television & New Media”, 2016, Vol. 17(8) 734–753.

- 拙稿(2007), 「ジャパン・コンテンツの海外発信―映像と情報の国際ビジネス流通構造」『情報通信学会誌』Vol.25 No.1, 2007.5.

- 拙稿(2012)a,「わが国の放送番組海外販売と世界の番販統計に関する現状」、『情報通信政策レビュー』(総務省情報通信政策研究所)、第5号(平成24年9月28日刊行)

- 拙稿(2012)b,「我が国コンテンツ産業の海外展開」、総合調査『技術と文化による日本の再生』(国立国会図書館)、pp119-137.

参考文献

※リンク先は掲載時のものです。現在は存在しないか変更されている可能性があります。

内山 隆

青山学院大学 総合文化政策学部 教授

専門は「映像コンテンツ産業の経営戦略と政府経済政策」。

'94年学習院大学大学院経営学研究科博士後期課程満期退学、

日本民間放送連盟研究所客員研究員、

総務省情報通信政策研究所特別上級研究員などを兼務